Рызыка і ўзнагарода - гэта інь і ян біржавога гандлю, два супрацьлеглыя, але важныя інгрэдыенты кожнага рынкавага поспеху. І няма акцый, якія лепш увасабляюць абодва бакі - фактары рызыкі і патэнцыял узнагароды, - чым капейкі.

Гэтыя акцыі, кошт якіх ніжэй за 5 долараў за акцыю, звычайна маюць высокі патэнцыял росту. Нават невялікі прырост кошту акцый - усяго некалькі цэнтаў - хутка ператвараецца ў высокую прыбытковасць. Зразумела, рызыка таксама рэальная; не кожны запас капейкі пакажа такі прыбытак, некаторыя з іх танныя нездарма, і не кожная прычына з'яўляецца добрай.

Такім чынам, як інвестары павінны зафіксаваць пераканаўчыя гульні? Вось для чаго тут прафесіяналы з Уол-стрыт.

Выкарыстанне База дадзеных TipRanks, мы выцягнулі дзве капейкавыя акцыі, якія сабралі дастатковую падтрымку аналітыкаў, каб зарабіць кансенсус-рэйтынг «Моцная купля». Калі гэтага было недастаткова, тут ёсць вялікі патэнцыял росту. Давайце прыгледзімся бліжэй.

CymaBay Therapeutics (CBAY)

Мы пачнем з вывучэння CymaBay Therapeutics, біяфармацэўтычнай фірмы, якая займаецца клінічнымі даследаваннямі ў лячэнні хранічных захворванняў печані. Кампанія мае вядучага кандыдата ў лекі, селадэльпар, які з'яўляецца прадметам трох асобных клінічных выпрабаванняў у якасці тэрапіі трох розных захворванняў печані. Прэпарат-кандыдат, агоністом PPARdelta, выпрабоўваецца супраць першаснага билиарного халангіту (ПБЦ), неалкогольного стеатогепатита і першаснага склерозирующего халангіту. З іх трэк PBC з'яўляецца найбольш прасунутым.

Гэты клінічны шлях толькі што завяршыў рэгістрацыю пацыентаў для фазы 3 даследавання RESPONSE. Гэта даследаванне будзе ацэньваць бяспеку і эфектыўнасць селадэльпара ў якасці лячэння пацыентаў з ПХБ, якія не адрэагавалі на цяперашняе лячэнне УДХК або не пераносілі яго. У даследаванні ўдзельнічаюць 180 пацыентаў з больш чым 20 краін, і вынікі павінны быць апублікаваныя ў наступным годзе.

У дадатак да выпрабавання RESPONSE, seladelpar таксама праходзіць выпрабаванне ASSURE, адкрытае доўгатэрміновае даследаванне, прызначанае для збору дадатковых доўгатэрміновых дадзеных аб бяспецы прэпарата. У цяперашні час у даследаванні ASSURE зарэгістравана каля 140 пацыентаў.

Нарэшце, у CymaBay ёсць другі кандыдат на лекі на клінічнай стадыі, MBX-2892. Гэты кандыдат у прэпарат з'яўляецца агоністом GPR 119, прызначаным для лячэння дыябетычнай гіпаглікеміі. Даследаванне - фаза 2а фармакалагічнага выпрабавання, якое ацэньвае патэнцыял MBX-2892 у прафілактыцы гіпаглікеміі ў пацыентаў з дыябетам 1 тыпу.

На гэтым фоне Уол-стрыт лічыць, што доўгатэрміновы наратыў росту CBAY моцны і што кошт яго акцыі ў 3.26 даляра адлюстроўвае ідэальную кропку ўваходу.

Пакрыццё акцый Рэйманда Джэймса, аналітыка Стывен Сідхаус разглядае выпрабаванні seladelpar як ключавы момант для прасоўвання CymaBay, лічачы, што каталізатары маючых адбыцца выпускаў даных павінны адлюстравацца ў павышэнні коштаў на акцыі.

«CymaBay завяршыў рэгістрацыю ў даследаванні Phase 3 RESPONSE, якое ацэньвае селадэльпар пры першасным жоўцевым халангіце (ПБЦ), у адпаведнасці з рэкамендацыямі, прадстаўленымі ў справаздачы аб прыбытках за 1 квартал 22 г.... Аналіз даступнага набору дадзеных пацыентаў ENHANCE, сабраных на працягу 3 месяца, паказаў паляпшэнне статыстыкі першаснага кампазітнага нармалізацыя канчатковай кропкі і статыстыкі ALP і ALT, што, на наш погляд, значна зніжае рызыку поспеху RESPONSE. Адзіным адпорам на нашым выступе CBAY падчас рэгістрацыі ў Фазе 3 было "занадта шмат часу для каталізатара". Зараз, маючы на ўвазе сцяг (даныя фазы 3 2H23E), ~12-месячны часовы гарызонт да фазы 3 з высокім узроўнем рызыкі з правераным канчатковым рынкам павінен быць у цэлым прывабным, і мы чакаем, што кошт CBAY будзе цалкам перагледжаны ў у наступным годзе ці значна раней», - выказаў меркаванне Сідхаус.

Сідхаус перакладае свой аптымістычны погляд на будучыя перспектывы CBAY у лічбы з мэтавай цаной у 14 долараў, што прадугледжвае патэнцыял росту ў 329%. Таму не дзіўна, чаму ён ацэньвае акцыі як Моцную пакупку. (Каб паглядзець паслужны спіс Seedhouse, Клікніце тут)

Сідхаус настроены асабліва аптымістычна, але ён не вылучаецца на гэтай акцыі. Усе 5 апошніх аглядаў аналітыкаў тут пазітыўныя для аднадушнага кансенсус-рэйтынгу "Моцная купля", а сярэдняя мэтавая цана ў 9.80 долара дае акцыям CBAY 199% гадавы патэнцыял росту. (Глядзіце прагноз акцый CBAY на TipRanks)

Карпарацыя AbSci (АБСІ)

Што тычыцца другой капейкі, якую мы разгледзім, мы спынімся на сферы медыцынскіх тэхналогій, але паглядзім на кампанію з іншым поглядам на гэта. AbSci непасрэдна не распрацоўвае новыя лекі або тэрапеўтычныя кандыдаты; хутчэй, кампанія сканцэнтравана на метадах распрацоўкі новых лекаў.

AbSci працуе са штучным інтэлектам (AI), машынным навучаннем (ML) і генерацыяй клетачных ліній, каб стварыць новую платформу Integrated Drug Creation™ з магчымасцю змяніць спосаб даследавання і вытворчасці лекаў-кандыдатаў. Платформа AbSci можа ідэнтыфікаваць новыя лекавыя мішэні, вызначаць аптымальныя біялагічныя і тэрапеўтычныя кандыдаты для гэтых мішэняў і ствараць клетачныя лініі, неабходныя для вытворчасці новых лекаў. Аб'яднанне гэтых працэсаў у адзін, больш эфектыўны працэс, прапануе новыя шляхі да новага пакалення новых тэрапеўтычных сродкаў, у тым ліку прэпаратаў на аснове бялку.

Раней у гэтым годзе AbSci заключыў супрацоўніцтва з Merck для стварэння Bionic Enzyme. Супрацоўніцтва можа прынесці AbSci значны прыбытак, уключаючы авансавыя зборы ў памеры 610 мільёнаў долараў, этапныя плацяжы і будучыя выплаты роялці. Яшчэ адным станоўчым момантам з'яўляецца тое, што кампанія таксама абвясціла аб двух новых прарывах у машынным навучанні ў першым квартале гэтага года, якія, як чакаецца, дазволяць спрасціць працэсы адкрыцця лекаў і знізіць рызыкі пры распрацоўцы новых лекаў.

У гэтым годзе ў AbSci ёсць 8 новых "актыўных праграм", што ў сукупнасці прадстаўляе 60% росту даследаванняў кампаніі ў параўнанні з мінулым годам.

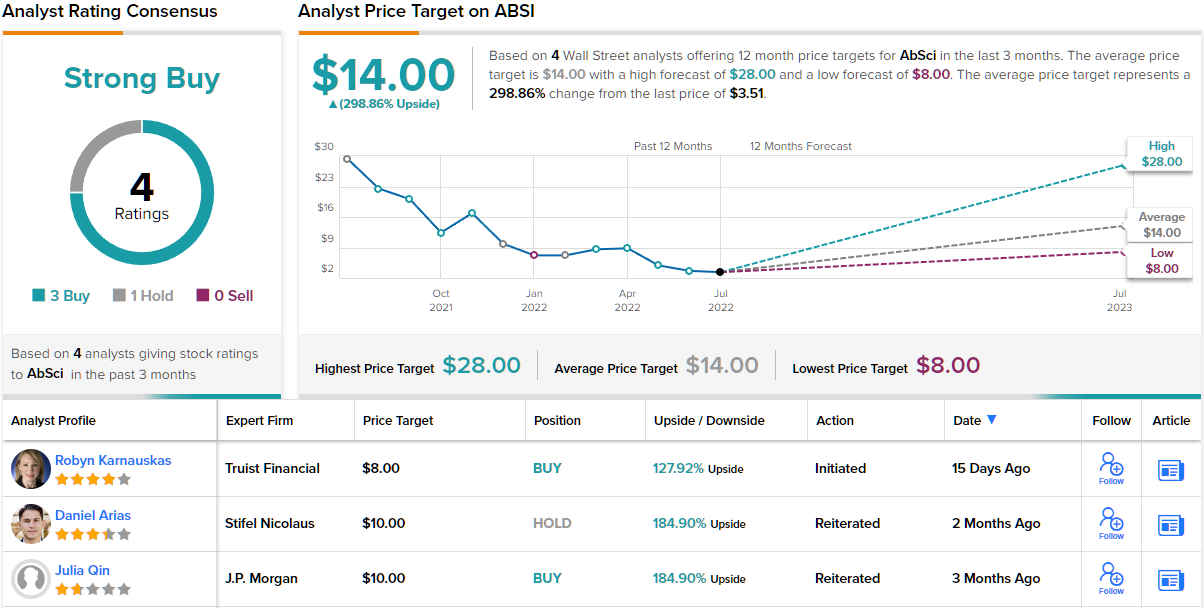

Аналітык Робін Карнаўскас, пішучы з Truist, лічыць, што сувязь уласных AI/ML і платформаў біяраспрацоўкі створыць выйгрышную камбінацыю ў гэтай галіне.

«Платформа ABSI прывабная для партнёраў Biopharma, зацікаўленых у распрацоўцы унікальных, больш хуткіх і танных біяпрэпаратаў новага пакалення. Выкарыстоўваючы свае ўнутраныя распрацаваныя біялагічныя і тэхналагічныя платформы, кампанія можа адкрываць новыя біялагічныя прэпараты, аптымізаваныя для таго, каб быць лепшымі лекамі - хутчэй. А выкарыстоўваючы ўласныя распрацаваныя бактэрыі, яны могуць ствараць новыя бялкі ў параўнанні з традыцыйнымі метадамі і вырабляць іх хутчэй і танней. Пакуль гэта яшчэ рана, мы лічым, што платформа кампаніі можа ліквідаваць некаторыя недахопы традыцыйных адкрыццяў біяпрэпаратаў. Улічваючы рост попыту на біяпрэпараты наступнага пакалення, мы бачым гэта як прывабнага партнёра для Biopharma і прывабную гульню як для Biotech, так і для інвестараў у Tech», - напісаў Карнаўскас.

Памятаючы пра гэта, Карнаўскас ацэньвае акцыі ABSI як "Купіць" разам з мэтавай цаной у 8 долараў, што паказвае на яе ўпэўненасць у падаражэнні акцый за год на ~128%. (Каб паглядзець паслужны спіс Карнаўскаса, Клікніце тут)

У цэлым Уол-стрыт, як правіла, пагаджаецца з быком. 4 нядаўнія агляды аналітыкаў уключаюць 3 пакупкі і 1 утрыманне для кансенсус-рэйтынгу "Моцная пакупка", а сярэдняя мэтавая цана ў 14 долараў паказвае на ~299% патэнцыял росту ад бягучай цаны акцый у 3.51 долара. (Глядзіце прагноз акцый ABSI на TipRanks)

Каб знайсці добрыя ідэі для гандлю акцыямі пені па прывабнай ацэнцы, наведайце TipRanks' Лепшыя акцыі для куплі, нядаўна запушчаны інструмент, які аб'ядноўвае ўсе ўяўленні пра капітал TipRanks.

адмова: Выказаныя ў гэтым артыкуле меркаванні з'яўляюцца выключна меркаваннямі аналітыкаў. Змест прызначаны для выкарыстання толькі ў інфармацыйных мэтах. Вельмі важна зрабіць уласны аналіз, перш чым рабіць інвестыцыі.

Крыніца: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html