2022 год быў жаласным для інвестараў, так? Для большасці гэта, напэўна, праўда, але дакладна не для Кена Грыфіна. Мільярдэр не толькі абышоў рынак з велізарным адрывам і апярэдзіў сваіх калег-мільярдэраў, ён зрабіў гэта на рэкордных паказчыках. Згодна з дадзенымі аб інвестыцыях LCH, хедж-фонд Грыфіна Citadel атрымаў прыбытак у памеры 16 мільярдаў долараў - самы высокі прыбытак, які калі-небудзь бачылі на Уол-стрыт, а прыбытковасць інвестараў ад яго галоўнага хедж-фонду склала 38%.

Улічваючы гэтую прадукцыйнасць, для інвестараў, якія жадаюць атрымаць перавагу на рынку, мае сэнс сачыць за пакупкамі Грыфіна.

Мы пачалі гэтую працу і адшукалі дзве акцыі, якія Грыфін купляў у мінулым годзе. Але не ён адзіны давярае гэтым імёнам. У адпаведнасці з База дадзеных TipRanks, на думку аналітыкаў, абодва таксама ацэньваюцца як моцныя пакупкі. Давайце паглядзім, чаму эксперты лічаць, што яны робяць правільны інвестыцыйны выбар прама цяпер.

Palo Alto Networks, Inc. (ПАНА)

Само сабой зразумела, кібербяспека з'яўляецца важнай патрэбай у сучасным свеце, таму нядзіўна даведацца, што Грыфін праяўляе вялікую цікавасць да аднаго з гучных імёнаў у гэтым сегменце.

Palo Alto Networks з'яўляецца лідэрам у галіне рашэнняў кібербяспекі. Яны вар'іруюцца ад флагманскіх брандмаўэраў наступнага пакалення да абароны сеткі з нулявым даверам, аналітыкі бяспекі і аўтаматызацыі, сярод іншых прадуктаў. Кампанія таксама прапануе прафесійныя, адукацыйныя і кансультацыйныя паслугі з трыма асобнымі платформамі - Network Security, Cloud Security і Security Operations, якія складаюць аснову яе дзейнасці.

Нягледзячы на складаны макра, Пала-Альта паказала добрыя вынікі ў сваім апошнім штоквартальным абнаўленні за першы квартал 2023 года (кастрычніцкі квартал).

Кампанія перасягнула чаканні Street як па рэнтабельнасці, так і па ніжняй частцы. Выручка вырасла на 24.8% у параўнанні з аналагічным перыядам мінулага года і дасягнула 1.56 мільярда долараў, пераўзыходзячы прагноз Street на 10 мільёнаў долараў, у той час як рахункі выраслі на 27% з першага квартала 1 года да 22 мільярда долараў. PANW паведамляецца прысл. Прыбытак на акцыю склаў 1.7 даляра, значна перавысіўшы чаканні аналітыкаў у 0.83 даляра.

Гэта тая гульня, якая, несумненна, спадабаецца Грыфіну. На працягу 3 квартала Citadel купіла 1,103,104 166 1,767,784 акцыі PANW, павялічыўшы долю фонду ў кампаніі на 264%. У цяперашні час ён валодае XNUMX XNUMX XNUMX акцыямі, якія ацэньваюцца ў XNUMX мільёны долараў па бягучай цане акцый.

Між тым, Хамза Фодэрвала з Morgan Stanley выкладае аптымальныя аргументы нават ва ўмовах глабальнай эканамічнай нявызначанасці. Назваўшы акцыі Лепшым выбарам, прадстаўляючы «выключную магчымасць», аналітык напісаў: «Нягледзячы на тое, што існуюць слушныя асцярогі адносна адноснай абароненасці бюджэтаў бяспекі ў больш павольным макрасе, мы лічым, што Palo Alto Networks знаходзіцца ў лепшым становішчы для забеспячэння трывалага росту прыбытку як рынак істотна недаацэньвае больш шырокую эвалюцыю платформы кампаніі і здольнасць стымуляваць кансалідацыю пастаўшчыкоў для больш эфектыўнай і дзейснай бяспекі».

«Улічваючы магчымасць кансалідаваць бюджэты на бяспеку ў рамках вялікай устаноўленай базы, рост перыядычных даходаў і паляпшэнне аперацыйнай рэнтабельнасці, мы лічым, што PANW застаецца трывалым 20%+ FCF кампаундам нават пры запаволенні макраса», — рэзюмаваў Фодэрвала.

Прызнаючы патэнцыйны рост кампаніі, Фодэрвала ацэньвае акцыі PANW як "Залішнюю вагу" (г.зн. "Купіць"), і яго мэтавая цана ў 220 долараў прадугледжвае рост на 47% на наступны год. (Каб паглядзець паслужны спіс Фодэрвалы, Клікніце тут)

Большасць на вуліцы згодныя з такой аптымістычнай пазіцыяй. На аснове 26 пакупак супраць 3 утрыманняў акцыі атрымліваюць кансенсус-рэйтынг "Моцная пакупка". Пры 210.19 долара сярэдняя мэта дае месца для 12-месячнага прыросту ў памеры ~41%. (Глядзі Прагноз акцый PANW)

Bill.com Holdings, Inc. (Біл)

Нягледзячы на працяглую лічбавую трансфармацыю, Bill.com сцвярджае, што 90% апытаных амерыканскіх кампаній па-ранейшаму залежаць ад папяровых чэкаў і іншых ручных працэдур. Мэта працы Bill.com - усё гэта змяніць. Кампанія прапануе воблачнае праграмнае забеспячэнне, якое ўпарадкоўвае, аблічбоўвае і аўтаматызуе фінансавую дзейнасць бэк-офіса. У першую чаргу арыентаваны на малы і сярэдні бізнес, кліентура прыходзіць з самых розных сектараў, дабрачынных арганізацый, як стартапаў, так і вядомых брэндаў.

Прапановы Bill.com карыстаюцца попытам, і кампанія дэманструе сур'ёзны рост выручкі, што было відавочна ў апошнім штоквартальным абнаўленні - за першы фінансавы квартал 2023 года (вераснёўскі квартал). Выручка павялічылася на 97.5% у параўнанні з аналагічным перыядам мінулага года і склала 229.9 мільёна долараў, апярэдзіўшы патрабаванні Street на 18.98 мільёна долараў. прысл. Прыбытак на акцыю ў памеры $0.14 таксама перавысіў кансенсусную ацэнку $0.06. Кіраўніцтва таксама было моцным: кампанія заклікала даход ад FQ2 ад 241.5 да 244.5 мільёна долараў, што перавышае прагноз Стрыта ў 233.50 мільёна долараў.

Тым не менш, гэта, здавалася, не мела вялікага значэння для інвестараў, якія, здавалася, засяродзіліся на такіх мінусах, як страта ад аперацый у памеры 87.7 мільёна долараў супраць страты ў 74.2 мільёна долараў за аналагічны перыяд мінулага года. І з-за таго, што ў 2022 годзе тэхналагічныя акцыі ў цэлым апынуліся ў непрыхільнасці, за год яны ўпалі на 56%.

Грыфін, аднак, загружаўся. У трэцім квартале Citadel павялічыла сваю долю ў BILL на 3%, набыўшы 18 270,115 акцый. Цяпер фонду Грыфіна належаць 1,828,905 201 XNUMX акцый на суму ~XNUMX мільён долараў па бягучай цане акцый.

Варта таксама адзначыць, што ў лістападзе кампанія абвясціла, што завяршыла набыццё Finmark, пастаўшчыка праграмнага забеспячэння для фінансавага планавання.

Па словах 5-зоркавага аналітыка Canaccord Джозэфа Вафі, гэта добры крок, які піша: «Набыццё Finmark павінна дапамагчы павысіць прапанову кошту Біла ў найважнейшым бухгалтарскім канале. Роў, які пабудаваў BILL, з'яўляецца ключавым фактарам, і здзелка з Finmark, на наш погляд, з'яўляецца дадатковым доказам гэтага будаўніцтва рова. Што важна, мы лічым, што магчымасць перакрыжаванага продажу ўсё яшчэ знаходзіцца ў зачаткавым стане. Мы лічым, што ў малога і сярэдняга бізнесу цяжка пранікнуць, але, магчыма, прасцей перакрыжаваць продажы, і Біл з'яўляецца тут прыкладам. Наладжванне перакрыжаваных продажаў тут служыць добрым прадвесцем для перспектыў наступнага года».

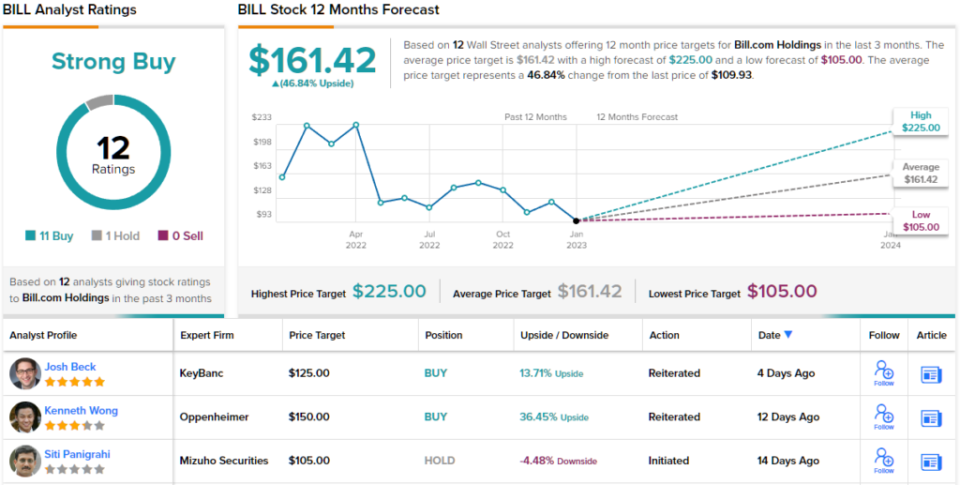

Увогуле, Вафі ацэньвае акцыі BILL як "Купіць", у той час як яго мэтавая цана ў 250 долараў дае месца для гадавой прыбытковасці ў значныя 127%. (Каб паглядзець паслужны спіс Вафі, Клікніце тут)

Падобным чынам Уол-стрыт аптымістычна настроены на акцыі праграмнага забеспячэння. З 11 рэкамендацыямі "Купляць" і 1 "Утрымліваць", прызначанымі за апошнія тры месяцы, паведамленне відавочнае: BILL - гэта "моцная купля". У дадатак да ўсяго, яго сярэдняя мэтавая цана ў $161.42 паказвае на ~47% патэнцыял росту (гл. Прагноз акцый BILL)

Каб знайсці добрыя ідэі для гандлю акцыямі па прывабнай ацэнцы, наведайце TipRanks ' Лепшыя акцыі для куплі, нядаўна запушчаны інструмент, які аб'ядноўвае ўсе ўяўленні пра капітал TipRanks.

Адмова ад адказнасці: Меркаванні, выказаныя ў гэтым артыкуле, выключна выказваюцца аналітыкам. Змест прызначаны для выкарыстання толькі ў інфармацыйных мэтах. Вельмі важна зрабіць уласны аналіз, перш чым рабіць інвестыцыі.

Крыніца: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html