Страх страціць, або FOMO, можа спрыяць росту фондавага рынку, паколькі асноўныя індэксы адскокваюць ад мінімумаў 2022 года, устаноўленых у сярэдзіне чэрвеня, але трывога інвестараў з-за таго, што яны патэнцыйна не дасягнуты «дна», звычайна недарэчная, сцвярджаў стратэг у аўторак нататка.

«Многія інвестары настойваюць на пакупках на ранняй стадыі, каб яны «маглі апынуцца на дне». Аднак гісторыя паказвае, што лепш спазніцца, чым рана», — напісаў Дэн Сузукі, намеснік дырэктара па інвестыцыях Richard Bernstein Advisors.

S&P 500

SPX,

застаецца на мядзведжым рынку, але павялічыўся больш чым на 17% ад свайго закрыцця 16 чэрвеня ў 3666.77, пакінуўшы яго крыху больш чым на 10% ніжэй рэкорднага фінішу 3 студзеня ў 4796.56. Тэст з вялікай капіталізацыяй штотыднёва павялічыўся чатыры разы запар скончыўся ў аўторак на самым высокім узроўні з канца красавіка, калі ён спрабаваў пераадолець супраціў сваёй 200-дзённай слізгальнай сярэдняй адзнакі каля 4,326.

Гл.: Гэтая вяха на фондавым рынку паказвае, што S&P 500 праз год можа вырасці на 16%

Больш шырокі мітынг, які бачыў Nasdaq Composite

COMP,

выхад з тэрыторыі мядзведжага рынку і Dow Jones Industrial Average

DJIA,

знізіць страты з пачатку года да менш чым 7%, здавалася, прыцягнула некаторых інвестараў, якія імкнуцца даганяць.

Таксама чытайце: Бычы рынак Nasdaq? Гісторыя падробак на галаве кажа, што святкаваць яшчэ рана.

«Настроі інвестараў змяніліся ад вельмі дрэнных у чэрвені і ліпені, а пазіцыянаванне інвестараў таксама было слабым, да цяперашняга размовы аб FOMO і выніку Златовласкі», — сказаў Джэйсан Драхо, кіраўнік аддзела размеркавання актываў у Амерыцы ў UBS Global Wealth Management, у нататка раней на гэтым тыдні.

Драхо папярэдзіў, што інвестары "становяцца больш аптымістычна настроенымі ў цяперашняй нявызначанай абстаноўцы, сапраўды робяць рынкі больш уразлівымі да негатыўных навін".

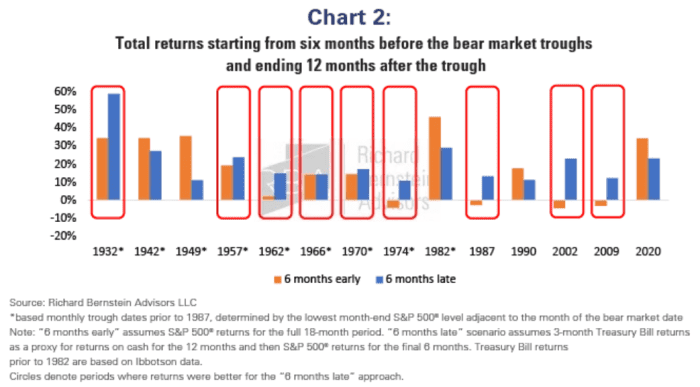

Калі сярэдзіна чэрвеня адзначыла дно, можна будзе зразумець толькі заднім лікам. Suzuki з RBA сказаў, што аналіз прадукцыйнасці вакол мінулых спадаў на мядзведжым рынку паказвае, што знаходжанне на самым нізкім узроўні не так важна, як могуць падумаць многія інвестары.

Сузукі растлумачыў:

Пры абнаўленні нашага раней апублікаванага аналізу мы прааналізавалі прыбытковасць за поўны 18-месячны перыяд, які ахоплівае шэсць месяцаў да і 12 месяцаў пасля кожнага дна рынку. Затым мы параўналі гіпатэтычную прыбытковасць інвестара, які валодаў 100% акцый за ўвесь перыяд («на 6 месяцаў раней») з інвестарам, які валодаў 100% наяўнымі да шасці месяцаў пасля дна рынку, а потым перайшоў на 100% акцый («6 месяцаў»). позна”).

Графік ніжэй адлюстроўвае высновы, якія паказалі, што на сямі з апошніх дзесяці мядзведжых рынкаў лепш спазніцца, чым рана.

Рычард Бернштэйн Дарадцы

«Гэта не толькі павялічвае прыбытковасць пры рэзкім зніжэнні патэнцыялу пагаршэння, але гэты падыход таксама дае дадатковы час для ацэнкі ўваходных фундаментальных даных. Таму што калі гэта не заснавана на асновах, гэта проста здагадкі», — напісаў Сузукі.

Што з выключэннямі?

Сузукі адзначыў, што адзіныя выпадкі за апошнія 70 гадоў, калі было лепш папярэдзіць, адбыліся ў 1982, 1990 і 2020 гадах. «Але ў кожным з гэтых выпадкаў ФРС ужо зніжала працэнтныя стаўкі», - сказаў ён. «Улічваючы высокую верагоднасць таго, што ФРС працягне ўзмацняць жорсткасць і без таго запавольваецца рост прыбыткаў, здаецца заўчасным значна павялічваць уплыў на акцыі сёння».

Крыніца: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo