Бывай, ліпень, было прыемна. Настроі могуць нарэшце павярнуцца да Уол-стрыт пасля таго, як фондавы рынак зафіксаваў лепшы месяц з лістапада 2020 года, падмацаваны лепшымі, чым чакалася, квартальнымі вынікамі тэхналагічных гігантаў і перспектывай змякчэння ФРС будучых павышэнняў ставак.

Асноўныя індэксы па-ранейшаму зніжаюцца за год, але мы відавочна ў самым разгары ралі.

Куды пойдзе гэты мітынг, застаецца толькі здагадвацца. На дадзены момант аналітыкі Уол-стрыт занятыя выбарам акцый, якія, на іх думку, маюць лепшае становішча для росту ў астатняй частцы 2П22. Гэтыя "Лепшыя выбары" - гэта цікавая група акцый з рэйтынгам "Пакупка" з моцным патэнцыялам росту для ўсіх.

Ці робіць гэта іх правільнымі запасамі для блытанага часу? Мы можам зірнуць на апошнія дэталі, узятыя з База дадзеных TipRanks, і праверце апошнія каментарыі аналітыкаў, каб даведацца. За апошнія тыдні кожная з гэтых трох акцый атрымала званне "Лепшы выбар".

Кампанія TechnipFMC Plc (FTI)

Першым у нашым спісе з'яўляецца TechnipFMC, пастаўшчык тэхналогій у энергетычным сектары, які абслугоўвае як традыцыйных вытворцаў, так і новых спажыўцоў энергіі. TechnipFMC прапануе шырокі спектр цалкам інтэграваных праектаў, прадуктаў і паслуг, пачынаючы ад разведкі і здабычы вуглевадародаў на беразе і заканчваючы марскімі буравымі ўстаноўкамі і платформамі і заканчваючы перапрацоўкай нафты. Кампанія кіруе флотам з 18 тэхнічна прасунутых акіянскіх прамысловых судоў, актыўна прысутнічае ў 41 краіне і атрымала 6.4 мільярда долараў даходу ў 2021 годзе.

Погляд на даходы TechnipFMC за апошнія два гады паказвае рэзкае падзенне з 4 квартала 20 г. да 1 кв. З моманту аддзялення даходы былі стабільнымі ў межах ад 21 да 1.53 мільярда долараў. Да мінулага квартала 1.68.

За 2 квартал 22 года кампанія абвясціла аб прыбытку ў памеры 1.72 мільярда долараў, паслядоўным скачку на 10% у параўнанні з 1 кварталам 22 года і больш сціплым прыростам у 3% у параўнанні з мінулым годам. Павелічэнне даходаў было абумоўлена значным ростам у абодвух асноўных аспектах бізнесу, у тым ліку паслядоўным ростам даходаў Subsea на 9.7% і паслядоўным ростам на 13% у сегменце Surface Technologies.

Добрыя паказчыкі дазволілі кампаніі палепшыць структуру капіталу, у тым ліку скараціць агульны доўг на 530 мільёнаў долараў, які цяпер складае 1.5 мільярда долараў. Кампанія запатрабавала 684.9 мільёна долараў грашовых сродкаў і ліквідных актываў на канец квартала. У дадатак да паляпшэння балансу, кампанія таксама абвясціла аб дазволе выкупу акцый на 400 мільёнаў долараў, што складае каля 15% ад агульнай колькасці акцый у звароце. Дазвол азначае пачатак палітыкі вяртання капіталу для акцыянераў.

У матэрыяле для Пайпер Сэндлер аналітык Іэн Макферсан паказвае на павелічэнне імпульсу ў Subsea як форварднага драйвера для акцый FTI, напісаўшы: «Пасля браніравання 1.9 мільярда долараў у першым квартале мы выказалі здагадку, што сярэдняе значэнне ўваходжання ў сярэднім за 1-1.6 кварталы склала 2 мільярда долараў, і не будзе са здзіўленнем убачыў, што наша ацэнка на фінансавы год у 4 мільярда долараў зацямніла. Аб'ём работ, якія FTI праводзіць без таргоў у гэтым годзе, беспрэцэдэнтны за апошняе дзесяцігоддзе. Гэта само па сабе з'яўляецца важкім паказчыкам таго, што цэнавая здольнасць нарэшце нармалізуецца да ўстойлівага ўзроўню. Гэты цыклічны спадарожны вецер у спалучэнні з убудаванымі рычагамі маржынальнасці, звязанымі з нястомнымі інавацыямі бізнес-мадэлі FTI за апошнія 6.7 і 5-1 гады, сведчыць пра разумны рост нядаўна акрэсленай дарожнай карты маржы Subsea…»

Мяркуючы, што ў далейшым гэтая кампанія будзе лепшай, а браніраванне і бізнес павялічацца, Макферсан лічыць яе "Лепшым выбарам" і ацэньвае акцыі як "Залішняя вага" (купля). Яго мэтавая цана ў 14.65 даляра ў амерыканскай валюце прадугледжвае гадавы патэнцыял росту на 81% у наступным годзе. (Каб паглядзець паслужны спіс Макферсана, Клікніце тут.)

Гэты гулец у дапаможным складзе энергетычнай галіны мае 4 нядаўнія агляды аналітыкаў, і яны аднадушныя ў тым, што гэтыя акцыі варта купляць, што пацвярджае кансенсус-рэйтынг Strong Buy. Акцыі гандлююцца па цане 8.09 даляра, а іх сярэдняя мэтавая цана ў 11.91 даляра азначае прырост на 47% за год. (Глядзіце прагноз акцый TechnipFMC на TipRanks.)

Legend Biotech Corporation (Legna)

Наступным у нашым спісе з'яўляецца Legend Biotech. Гэтая біяфармацэўтычная кампанія на клінічнай стадыі працуе над перадавой клеткавай тэрапіяй для лячэння гематалагічных і салідных ракавых пухлін. Гэта звычайна пратаптаная сцежка для біяфарматычных фірмаў; Legend адрозніваецца прасунутым характарам канвеернай праграмы, якая ў цяперашні час мае некалькі фаз 2 і 3 клінічных выпрабаванняў. Праграма кампаніі па гематалагічных злаякасных захворваннях з'яўляецца самай прасунутай, і праводзіцца не менш чым 6 выпрабаванняў на апошніх стадыях.

У сваёй клінічнай праграме кампанія Legend зрабіла некалькі важных паведамленняў толькі ў мінулым чэрвені. Першае з гэтых паведамленняў тычылася новай праграмы LB1908, для якой FDA толькі што дазволіла даследаваць новае прымяненне лекаў (IND), расчысціўшы такім чынам шлях для першай фазы клінічнага выпрабавання LB1 у ЗША. Кандыдатам на лекі з'яўляецца тэрапія CAR-T, прызначаная для лячэння рэцыдывавальных або рэфрактэрных салідных пухлін страўніка, стрававода і падстраўнікавай залозы. Першая фаза выпрабаванняў гэтага кандыдата ў лекі ўжо працягваецца ў Кітаі.

У другім аб'яве Legend апублікаваў новыя даныя сваёй бягучай буйнамаштабнай праграмы клінічных выпрабаванняў ciltacabtagene autoleucel CARTITUDE. Гэта новае лячэнне небяспечнага рака крыві, множнай миеломы, для якога няма эфектыўных метадаў лячэння і высокія незадаволеныя медыцынскія патрэбы. Новыя дадзеныя паказваюць «глыбокія і працяглыя» тэрапеўтычныя адказы сярод пацыентаў у некалькіх выпрабаваннях CARTITUDE з агульным узроўнем адказу 98% праз два гады.

Аднак найбольш хвалюючай падзеяй стала лютаўскае адабрэнне FDA Carvykti, аднаго з новых метадаў лячэння множнай міеломы ад Legend. За крокам FDA ў траўні рушыў услед дазвол Еўрапейскай камісіі пачаць маркетынгавую дзейнасць. Carvykti - гэта генетычна мадыфікаваная аўталагічная імунатэрапія Т-клетак, накіраваная BCMA, якую таксама называюць cilta-cel. У Legend ёсць эксклюзіўнае глабальнае ліцэнзійнае пагадненне з Janssen на камерцыялізацыю Carvykti.

У дадатак да гэтых клінічных абнаўленняў Legend паведаміла пра важныя фінансавыя вынікі ў першым квартале. Сюды ўваходзяць даходы ў памеры 40.8 мільёна долараў, атрыманыя ад этапаў развіцця ліцэнзійных даследчых праграм. У Legend таксама ёсць 796 мільёнаў долараў у выглядзе грашовых сродкаў і іх эквівалентаў у параўнанні з выдаткамі на НДДКР у 1 квартале 94 мільёны долараў, што дае кампаніі поспех у 2024 годзе.

Усяго гэтага было дастаткова для аналітыка BMO Костаса Біліурыса, каб зрабіць Legend адным з лепшых выбараў у біятэхналагічным сектары і паставіць акцыям лепшы рэйтынг (Купля). Яго мэтавая цана ў 77 долараў прадугледжвае рост на 63% за год.

Падтрымліваючы сваю пазіцыю, Біліурыс адзначае некалькі моцных бакоў гэтай кампаніі: «1) камерцыялізацыя Carvykti пры множнай міеломе (ММ) як лепшай у сваім класе тэрапіі позняй лініі CAR T, якая, як чакаецца, прынясе значны паток даходаў, забяспечваючы абарону ад недахопаў; (2) Пастаяннае пашырэнне адраснай папуляцыі Carvykti за кошт зацвярджэння ў ранейшых лініях і былых рэгіёнах ЗША будзе стымуляваць дадатковы рост, забяспечваючы доўгатэрміновую каштоўнасць; (3) Маючыя адбыцца счытванне даных з ранніх тэрапій можа прывесці да кароткатэрміновага росту; і (4) дыверсіфікаваны трубаправод прапануе дадатковыя магчымасці і магчымасці для далейшага росту». (Каб паглядзець паслужны спіс Біліурыса, Клікніце тут.)

У чарговы раз мы разглядаем акцыі з аднадушным кансенсусным рэйтынгам Strong Buy; За апошні час Legend атрымала 4 станоўчыя водгукі аналітыкаў. Сярэдняя мэтавая цана акцый LEGN складае 72 даляры, што паказвае на 52% рост ад бягучай гандлёвай цаны ў 47.24 даляра. (Глядзіце прагноз акцый Legend на TipRanks.)

Ave Point (AVPT)

Апошняя акцыя, якую мы тут разгледзім, - AvePoint, адзін з асноўных гульцоў індустрыі праграмнага забеспячэння. Кампанія прапануе воблачную платформу SaaS, якая забяспечвае рашэнні для міграцыі даных, кіравання і абароны ў спалучэнні з Microsoft 365. Кампанія, якая базуецца ў Нью-Джэрсі, была заснавана ў 2001 годзе і адаптавалася да таго, што вылічальнае асяроддзе змянялася на працягу многіх гадоў, пашыраючы сваю спектр праграмных прадуктаў і рашэнняў.

Гледзячы на некаторыя лічбы, AvePoint можа пахваліцца тым, што ён кіраваў больш чым 125 петабайтамі даных і што апошні квартал, 1 квартал 22 г., паказаў рост даходаў ад SaaS на 45% і рост штогадовага перыядычнага даходу (ARR) на 30%, у агульнай складанасці 167.4 мільёна долараў.

Павелічэнне даходаў кампаніі ад SaaS прывяло да таго, што агульны аб'ём гэтага сегмента склаў 26.6 мільёна долараў у першым квартале з агульных 1 мільёна долараў у верхняй радку. Нягледзячы на тое, што даходы раслі, прыбытак стаў адмоўным з разводненай стратай прыбытку на акцыю ў памеры 50.3 цэнтаў, хаця гэта выгадна ў параўнанні з кварталам мінулага года, калі страта прыбытку на акцыю склала 6 цэнтаў. AvePoint мае сур'ёзныя грашовыя сродкі, у якіх даступныя 14 мільёнаў долараў наяўнымі і кароткатэрміновыя інвестыцыі.

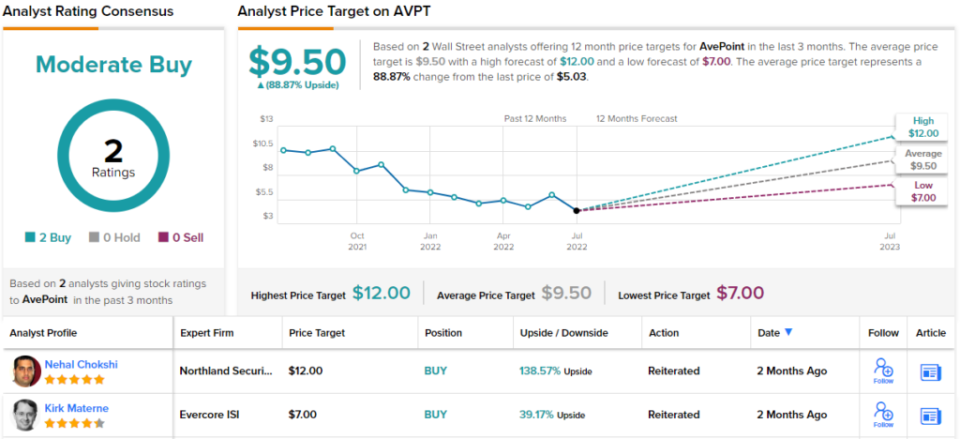

5-зоркавы аналітык Нехал Чокшы з Northland Capital Markets выбраў гэтую акцыю ў якасці лепшага выбару пасля глыбокага вывучэння дзейнасці кампаніі. Ён уражаны перспектыўным патэнцыялам AvePoint, напісаўшы: «Мы разглядаем наш новы доўгатэрміновы CAGR даходу ў 25% як вельмі кансерватыўны, улічваючы нашу пачатковую працу, якая падкрэслівае вельмі дыферэнцыраваныя магчымасці адносна першаснага кааператыўнага гульца MSFT і што наша праца, якая правярае AVPT, разгляд поўнага выяўленага TAM на 6.5 мільярда долараў…. Іншыя ключавыя параметры ў нашым DCF уключаюць 30% не-GAAP OM, што на 500 б.п. вышэй ніжняй мяжы рэкамендацый кіраўніцтва ў 25%+, але супадае з 30%+ тэрмінальным OM, які мы мяркуем з іншымі высакаякаснымі назвамі SaaS, якія знаходзяцца ў ахопе… »

Гэтыя каментарыі пацвярджаюць рэйтынг Чокшы па выніках пераўзыходжання (Купля), у той час як яго мэтавая цана ў 12 долараў прадугледжвае рост на 138% у наступныя 12 месяцаў. (Каб паглядзець паслужны спіс Чокшы, Клікніце тут.)

Абодва нядаўнія агляды аналітыкаў на гэтую акцыю станоўчыя, што робіць кансенсус-рэйтынг «Умераная купля» аднадушным. Акцыі прадаюцца па цане 5.03 даляра, а іх сярэдняя мэтавая цана ў 9.50 даляра мяркуе рост на 89% у гэтым годзе. (Глядзіце прагноз акцый AvePoint на TipRanks.)

Каб знайсці добрыя ідэі для гандлю акцыямі па прывабнай ацэнцы, наведайце TipRanks ' Лепшыя акцыі для куплі, нядаўна запушчаны інструмент, які аб'ядноўвае ўсе ўяўленні пра капітал TipRanks.

Адмова ад адказнасці: Меркаванні, выказаныя ў гэтым артыкуле, выключна меркаванні аналітыкаў. Змест прызначаны для выкарыстання толькі ў інфармацыйных мэтах. Вельмі важна зрабіць уласны аналіз, перш чым рабіць інвестыцыі.

Крыніца: https://finance.yahoo.com/news/analysts-3-stocks-top-picks-102352445.html