Падтрымліваць прыбытковасць было б хітрай хітрасцю на сучасным рынку, паколькі ўсе асноўныя індэксы рэзка ўпалі за год - са стратамі 15% на S&P 500 і 24% на NASDAQ. Такім чынам, для інвестараў лепшай стратэгіяй можа быць проста ісці за пераможцам.

Мільярдэр-інвестар, легенда Джордж Сорас, безумоўна, пераможца. Ён стварыў партфель коштам у мільярды і, магчыма, атрымаў найвялікшы рост у гісторыі хедж-фондаў, у сярэднім 30% гадавых прыбыткаў за 30 гадоў. Пачынаючы з 1992 года, калі ён скараціў курс фунта стэрлінгаў і зарабіў 1 мільярд долараў за 24 гадзіны, і заканчваючы апошняй падачай дакументаў 13F, Сорас мае такі поспех, з якім нешматлікія інвестары могуць параўнацца.

Сёння Сорас застаецца старшынёй Soros Fund Management і лічыцца, што яго багацце перавышае 8 мільярдаў долараў, лічба, якая была б значна большай, калі б мільярдэра не займаўся шырокай дабрачыннай працай.

Такім чынам, калі Сорас займае новыя пазіцыі для свайго партфеля акцый, для інвестараў цалкам натуральна сядзець і звяртаць на гэта ўвагу. Маючы гэта на ўвазе, мы вырашылі зірнуць на тры акцыі, якімі нядаўна загрузіў яго фонд. Сорас не адзіны, хто давярае гэтым імёнам; у адпаведнасці з База дадзеных TipRanks, аналітыкі Уол-стрыт ацэньваюць усе тры як моцныя пакупкі і таксама бачаць на гарызонце шмат пераваг.

Кампанія Stem, Inc. (STEM)

Першая - Stem, тэхналагічная кампанія, якая спецыялізуецца на выкарыстанні штучнага інтэлекту (AI) для стварэння «разумных» сістэм захоўвання чыстай энергіі. Іншымі словамі, гэтая кампанія распрацоўвае разумныя батарэі, аптымізаваныя для выкарыстання ў схемах вытворчасці аднаўляльнай энергіі. Назапашванне энергіі з'яўляецца асноўным вузкім месцам, калі справа даходзіць да аднаўляльных крыніц энергіі; як мы ўсе ведаем, вы не можаце сілкаваць сетку ветрам або сонцам, калі ветрык сціхае або надыходзіць ноч. Разумныя акумулятары дазволяць вытворцам атрымаць больш высокую эфектыўнасць ад аптымальнага часу выпрацоўкі.

Асноўным прадуктам кампаніі з'яўляецца праграмная платформа Athena, якая выкарыстоўвае камбінацыю штучнага інтэлекту і машыннага навучання для аптымізацыі пераключэння паміж сеткай электраэнергіі, электраэнергіяй, выпрацаванай на месцы, і батарэяй. Кліенцкая база ўключае камунальныя службы, буйныя карпарацыі, а таксама розных распрацоўшчыкаў і мантажнікаў праектаў. Stem мяркуе, што да 25 года агульны адрасны рынак павялічыцца ў 2050 разоў і дасягне 1.2 трыльёна долараў.

Такім чынам, Stem знаходзіцца ў пачатку таго, што можа стаць бумам. І рост даходаў кампаніі сведчыць аб тым, што «патэнцыял буму» рэальны. Выручка вырасла на 166% з 1 квартала 21 г. па 1 кв. Квартальныя браніраванні кампаніі выраслі амаль утрая: з 22 мільёна долараў год таму да 15.4 мільёна долараў у 41.1 квартале 29 года. І, нягледзячы на квартальныя чыстыя страты, Stem скончыў першы квартал гэтага года з карысным балансам у памеры 51 мільёнаў долараў грашовых сродкаў і ліквідных актываў.

Усё гэта прыцягнула ўвагу Джорджа Сораса, які набыў 300,000 1 акцый Stem у першым квартале. Па бягучых цэнах гэтыя акцыі каштуюць 2.25 мільёна долараў.

аналітык Гугенхайма Іосіф Оша, ацэнены ў 5 зорак у TipRanks, тут таксама аптымістычны. Ён адзначае, што вынікі кампаніі за 1 квартал пераўзышлі яго чаканні, а затым дадае: «STEM па-ранейшаму сутыкаецца з шматгадовым перыядам, падчас якога большая частка даходаў кампаніі, верагодна, будзе складацца з нізкарэнтабельных продажаў абсталявання для захоўвання дадзеных, але наша ўпэўненасць у тым, што кампанія павінна мець магчымасць атрымліваць добры прыбытак ад кіравання і дыспетчарызацыі сховішчаў. На дадзены момант мэтавыя паказчыкі кампаніі на ўвесь год выглядаюць разумнымі, на наш погляд, і насамрэч мэтавы гадавы перыядычны даход у памеры 60–80 мільёнаў долараў да канца года выглядае для нас кансерватыўным».

Гэтыя каментарыі пацвярджаюць рэйтынг Ошы "Купіць" на акцыі STEM, у той час як яго мэтавая цана ў 16 долараў сведчыць аб магчымасці росту на ~115% у наступныя 12 месяцаў. (Каб паглядзець паслужны спіс Ошы, Клікніце тут)

Па большай частцы аналітыкі Уол-стрыт сыходзяцца ў меркаванні, што гэтыя акцыі варта купляць. Акцыі Stem маюць 5 нядаўніх аглядаў аналітыкаў, у тым ліку 4 пакупкі за 1 утрыманне, для кансенсус-рэйтынгу Strong Buy. Акцыі прадаюцца па цане 7.49 даляра, а сярэдняя мэтавая цана ў 16.40 даляра сведчыць аб тым, што іх чакае рост на ~120%. (Глядзіце прагноз акцый STEM на TipRanks)

Вебстэр Фінанс (WBS)

Наступны выбар Сораса - Webster Financial. Гэта холдынгавая кампанія, мацярынская кампанія Webster Bank. Гэтая банкаўская фірма, якая базуецца ў Канэктыкуце, мае актывы каля 65 мільярдаў долараў і прапануе шырокі спектр паслуг, у тым ліку спажывецкія і камерцыйныя банкаўскія паслугі, асабістыя і бізнес-пазыкі і кіраванне капіталам. Webster мае намер развівацца, і ў лютым гэтага года ён завяршыў зліццё са Sterling Bancorp. Пасля завяршэння гэтай транзакцыі Webster цяпер мае 44 мільярды долараў крэдытаў, 53 мільярды долараў дэпазітаў і сетку з 202 філіялаў на паўночным усходзе.

У першым квартале 2022 года Webster паказаў чысты працэнтны прыбытак у памеры 394 мільёнаў долараў, павялічыўшыся на 76% у параўнанні з аналагічным перыядам мінулага года. Актывы кампаніі, якія прыносяць працэнты, паказалі значны рост за мінулы год, павялічыўшыся з 19.2 мільярда долараў да 50.3 мільярда долараў, павялічыўшыся на 61%. Кампанія Webster павялічыла запазычанасць па крэдытах і лізінгу на 67% з 14.4 мільярда долараў да 35.9 мільярда долараў, а сярэднія дэпазіты павялічыліся з 17.6 мільярда долараў да 45.9 мільярда долараў, або на 62%.

Гэтыя поспехі ў даходах і генерацыі даходаў падтрымалі працяг выплаты Webster дывідэндаў, якія былі аб'яўлены ў красавіку ў памеры 40 цэнтаў на звычайную акцыю. Пры гадавой стаўцы 1.60 долара за акцыю дывідэнды ў цяперашні час складаюць 3.45%.

Звяртаючыся да дзейнасці Сораса, мільярдэр набыў 42,100 1 акцый WBS у першым квартале, якія цяпер каштуюць 2.02 мільёна долараў.

Сорас не адзіны, хто любіць гэтыя акцыі. 5-зоркавы аналітык Уільям Уоллес, Рэйманда Джэймса, ставіць тут рэйтынг "Моцная пакупка" і мэтавую цану ў 73 долары, якая прадугледжвае рост на ~52% у наступным годзе. (Каб паглядзець паслужны спіс Уоллеса, Клікніце тут)

Падтрымліваючы сваю аптымістычную пазіцыю, Уоллес піша: «Увогуле, наш тэзіс застаецца нязменным, мы лічым, што мэтавыя паказчыкі кошту і росту па здзелцы ў стэрлінгах дасягальныя, а фінансавыя вартасці здзелкі па-ранейшаму ацэньваюцца няправільна, пакідаючы месца для росту. Тым не менш, па меры прагрэсу ў дасягненні мэтавых паказчыкаў здзелкі, якія выглядаюць усё больш разумнымі, мы лічым, што акцыі павінны аднавіць сваю скідку і ў канчатковым выніку гандлявацца з прэміяй у параўнанні з параўнаннем ацэнкі групы аналагаў сярэдняй капіталізацыі».

У цэлым з 8 апошніх аглядаў аналітыкаў, апублікаваных для WBS, 6 з'яўляюцца пакупкамі і 2 з'яўляюцца ўтрыманнямі, што пацвярджае рэйтынг "Моцная пакупка". Сярэдняя мэтавая цана акцый складае 70.25 даляра, што прадугледжвае рост на ~47% ад цаны акцый у 47.81 даляра. (Глядзіце прагноз акцый WBS на TipRanks)

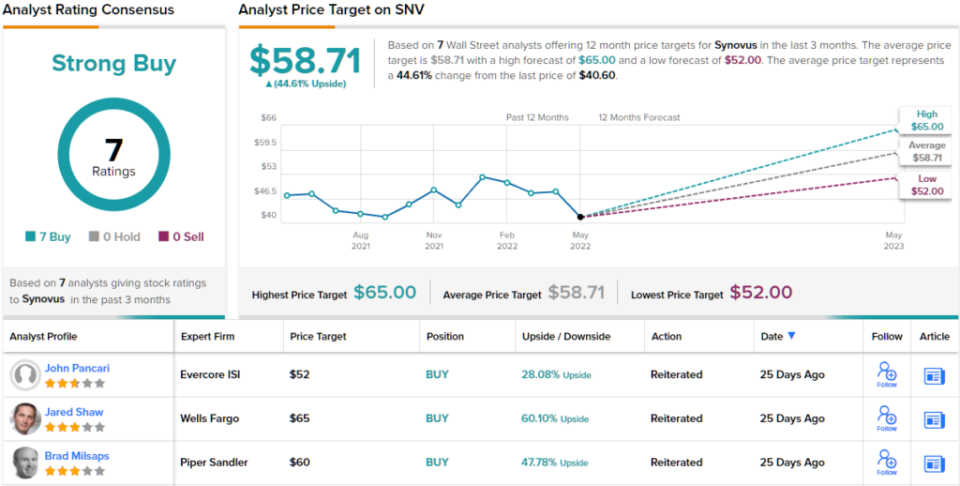

Фінансавая карпарацыя Synovus (СНВ)

Давайце скончым з Synovus, яшчэ адным жыхаром фінансавага свету. Гэта кампанія фінансавых паслуг, якая базуецца ў Каламбусе, штат Джорджыя, валодае актывамі каля 56 мільярдаў долараў і мае 272 філіялы на паўднёвым усходзе краіны, у Тэнэсі, Паўднёвай Караліне, Джорджыі, Алабаме і Фларыдзе. Гэта рэгіён з высокімі тэмпамі росту, вядомы як адзін з эканамічных рухавікоў краіны. Фларыда з'яўляецца трэцім па велічыні штатам у краіне, а Тэнэсі, дзе няма падатку на прыбытак штата, пераўзыходзіць сваю вагу ў прыцягненні росту бізнесу. Гэта гульнявое поле Synovus.

У 1 квартале 22 г. Synovus паведаміла пра падзенне прыбытку ў параўнанні з аналагічным перыядам мінулага года. Разбаўлены прыбытак на акцыю знізіўся з $1.19 у квартале мінулага года да $1.11 у бягучай справаздачы. Пры гэтым у квартале банк павялічыў крэдытны бізнес. Агульны аб'ём крэдытаў вырас з 38.8 мільярда долараў год таму да 40.1 мільярда долараў па стане на 31 сакавіка. Агульны аб'ём дэпазітаў вырас на сціплыя 3% з 47.3 мільярда долараў да 48.6 мільярда долараў.

Synovus па-ранейшаму быў упэўнены ў тым, каб павялічыць выплату дывідэндаў упершыню з пачатку 2020 года. У сакавіцкай дэкларацыі кампанія павялічыла дывідэнды па простых акцыях з 33 цэнтаў да 34 цэнтаў. Пры гадавым плацяжы ў 1.36 даляра гэта дае прыбытковасць 3.5%.

Сорасу спадабалася тое, што ён тут убачыў, і ў апошнім квартале ён купіў 40,800 1.65 акцый. Па бягучых цэнах яны цяпер каштуюць XNUMX мільёна долараў.

Супярэчлівы мільярдэр быў не адзіным быком на Synovus. У асвятленні Wells Fargo, аналітык Джарэд Шоу піша: «На працягу 2021 года матэрыялізаваліся наступствы ўпарадкавання франшызы, зніжэння агульнай крэдытнай рызыкі, пашырэння на больш хуткарослыя рынкі FL і форы ў лічбавых прапановах, з павелічэннем імпульсу, які даваў імпульс з пачатку года. Мы лічым, што SNV дасягнула кропкі пералому ў 2021 годзе, і лічым, што адчувальнасць актываў у спалучэнні з мадэрнізаваным прагнозам росту кіравання на 24 год прывядзе да росту акцый».

З гэтай мэтай Шоу дае акцыям SNV рэйтынг "Залішняя вага" (г.зн. "Купіць"), а яго мэтавая цана ў 65 долараў сведчыць аб патэнцыяле падаражэння на 60% у наступныя 12 месяцаў. (Каб паглядзець паслужны спіс Шоу, Клікніце тут)

Увогуле, гэтая акцыя атрымала аднагалосную моцную пакупку ад кансенсусу Street, заснаванага на 7 апошніх аглядах аналітыкаў. Акцыі прадаюцца па 40.6 даляра, а сярэдняя мэтавая цана ў 58.71 даляра мяркуе рост на ~45% ад гэтага ўзроўню. (Глядзіце прагноз запасаў SNV на TipRanks)

Каб знайсці добрыя ідэі для гандлю акцыямі па прывабнай ацэнцы, наведайце TipRanks ' Лепшыя акцыі для куплі, нядаўна запушчаны інструмент, які аб'ядноўвае ўсе ўяўленні пра капітал TipRanks.

адмова: Выказаныя ў гэтым артыкуле меркаванні з'яўляюцца выключна меркаваннямі аналітыкаў. Змест прызначаны для выкарыстання толькі ў інфармацыйных мэтах. Вельмі важна зрабіць уласны аналіз, перш чым рабіць інвестыцыі.

Крыніца: https://finance.yahoo.com/news/billionaire-george-soros-bets-3-142854503.html