У сувязі з тым, што інфляцыя ў гэтым годзе дасягнула ўзроўню, якога не было з пачатку 1980-х гадоў, і ФРС, спрабуючы яе ўтаймаваць, агрэсіўна павышае працэнтныя стаўкі, гэтыя праблемы сталі гарачымі тэмамі ў 2022 годзе. Аднак гэтая размова наўрад ці спыніцца ў бліжэйшы час , па словах легендарнага інвестара Говарда Маркса. «Інфляцыя і працэнтныя стаўкі, хутчэй за ўсё, застануцца дамінуючымі фактарамі, якія ўплываюць на інвестыцыйнае асяроддзе на працягу наступных некалькіх гадоў», - сказаў мільярдэр у нядаўняй запісцы для інвестараў.

Мільярдэр, сузаснавальнік інвестыцыйнага гіганта Oaktree Capital Management коштам 163 мільярды долараў, зрабіўшы сабе імя, часта рызыкуючы на рынках, куды іншыя не жадалі ступаць - праблемная запазычанасць у Кітаі, лічыць, што рынкавыя ўмовы цяпер адрозніваюцца ад тых, што былі ў мінулым, і будуць праз тое, што ён называе «марскімі зменамі». Фактычна, рухаючыся наперад, Маркс лічыць, што ў бліжэйшыя гады ўсё "як правіла, будзе менш вясёлкавым".

Такім чынам, неабходны асцярожны настрой, і гэта прывядзе нас да дывідэнтных акцый. Гэта акцыі, якія забяспечаць стабільны прыбытак незалежна ад штодзённых ваганняў рынку і абароняць партфель ад любой уваходнай валацільнасць.

Звяртаючыся да Маркса для атрымання дадатковага натхнення, мы больш уважліва разгледзелі дзве высокапрыбытковыя акцыі з дывідэндамі, у якія мільярдэр уклаў значныя сродкі. У адпаведнасці з База дадзеных TipRanks, супольнасць аналітыкаў знаходзіцца на адной старонцы, кожны тыкер атрымлівае кансенсус-рэйтынг «Моцная купля». Давайце паглядзім, чаму Маркс і больш шырокая супольнасць Уол-стрыт лічаць гэтыя акцыі прывабнымі менавіта цяпер.

Sitio Royalties Corp (STR)

Калі вы не збіраецеся рызыкаваць у цяжкім інвестыцыйным клімаце 2022 года, то вы, верагодна, накіруецеся ў нафтагазавую прамысловасць, адно з нямногіх месцаў, якія прыносяць інвестарам высокі прыбытак у гэтым годзе. Маючы гэта на ўвазе, першая назва, якую мы разгледзім пры падтрымцы Marks, - гэта Sitio Royalties, чыстая кампанія, якая займаецца здабычай карысных выкапняў і ганарараў за нафту і газ, маёмасць якой у асноўным размешчана ў Ігл-Форд-Шэйл, Пермскім басейне і Апалацкім басейне.

У кампетэнцыю кампаніі ўваходзіць набыццё якасных актываў. Фактычна Sitio з'яўляецца вынікам чэрвеньскага зліцця Falcon Minerals і Desert Peak. І кампанія збіраецца зноў аб'яднацца - з Brigham Minerals, што амаль падвоіць памер кампаніі, якая ўжо дэманструе пэўны надзейны рост выручкі.

У апошняй фінансавай справаздачы даходы павялічыліся на 242% у параўнанні з аналагічным перыядам мінулага года і склалі 115.49 мільёна долараў, пры гэтым кампанія дасягнула рэкордна высокага сярэднясутачнага аб'ёму здабычы ў 17,990 45 барэляў нафтавага эквіваленту ў дзень («Бнэ/сут»), што складае 106.3% паслядоўны ўздым. Sitio спараджаецца прысл. EBITDA склала 38 мільёна долараў, павялічыўшыся на 2% у параўнанні з другім кварталам, у той час як дыскрэцыйны грашовы паток паслядоўна вырас на 24% да 93.4 мільёна долараў.

Падкрэсліваючы свае абарончыя паўнамоцтвы, STR аб'явіла аб дывідэндах у памеры 72 цэнтаў на звычайную акцыю па выніках за 3 квартал 22 г. і выплаціла іх 18 лістапада. Пры бягучым плацяжы дывідэнд складае 2.88 даляра ў гадавым вылічэнні і дае высокую прыбытковасць 9.6%.

Акцыі Sitio выраслі на ўражваючыя 70% з пачатку года, але, відавочна, Маркс лічыць, што ёсць яшчэ шмат месца для працы. У трэцім квартале ён заняў новую пазіцыю ў акцыях STR, купіўшы 3 12,935,120 388 акцый на суму амаль XNUMX мільёнаў долараў.

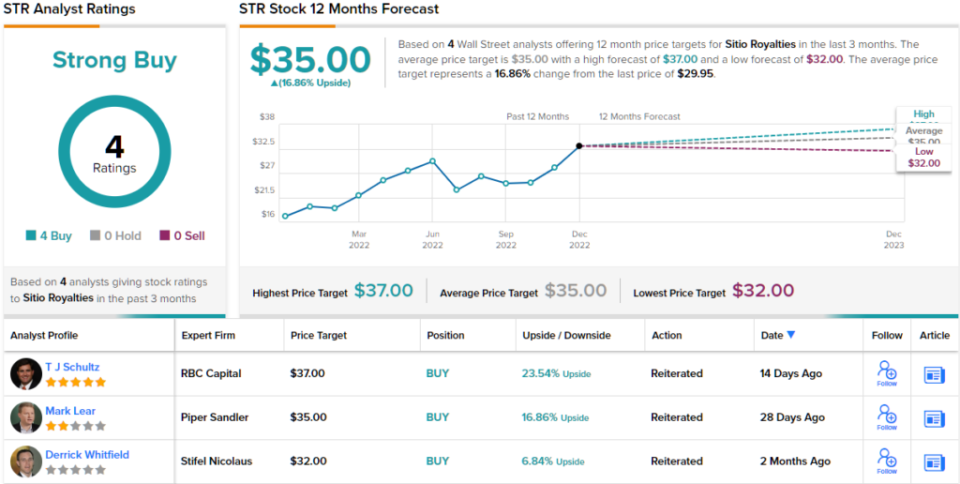

Ён не адзіны, хто праяўляе ўпэўненасць. Аналітык РБК Т. Я. Шульц падабаецца, як працуе гэтая кампанія, адзначаючы: «Павелічэнне маштабу за кошт паглынанняў застаецца гісторыяй для STR, з раней абвешчаным зліццём з MNRL (Brigham Minerals), якое, як чакаецца, завершыцца ў 1 квартале 23 г. у дадатак да пермскіх набыццяў, якія закрыліся ў 2 кв. 22 г. і 3 кв. падабаюцца перавагі павелічэння памеру і маштабу, якія зліццё і паглынанне даюць STR».

Гэтыя каментарыі з'яўляюцца асновай для рэйтынгу Шульца "перасягнуць" (г.зн. "купляць"), у той час як яго мэтавая цана ў 36 долараў сведчыць аб тым, што акцыі вырастуць на ~23% у бліжэйшыя месяцы. (Каб паглядзець паслужны спіс Шульца, Клікніце тут)

Калегі Шульца згодныя; усе 3 іншыя нядаўнія рэйтынгі з'яўляюцца станоўчымі, што робіць кансенсуснае меркаванне тут моцнай пакупкай. Дасягнуўшы сярэдняга задання ў 35 долараў, акцыі будуць прыносіць прыбытковасць 17% у год. (Глядзіце прагноз акцый STR на TipRanks)

Фінансаванне росту ўзлётна-пасадачнай паласы (ДАРОГА)

Для наступнага імя, ухваленага Marks, зойме сектар фінансавых паслуг. Дакладней, кампаніі Runway Growth, якая спецыялізуецца на венчурным крэдытаванні. Гэта значыць, кампанія прадастаўляе крэдыты кампаніям, якія развіваюцца, тым, хто шукае альтэрнатывы павелічэнню капіталу. Runway аддае перавагу інвеставаць у кампаніі ў сектарах тэхналогій, навук аб жыцці, аховы здароўя і інфармацыйных паслуг.

Гэта прастора, якая назірае хуткі рост. Пазыковае венчурнае фінансаванне выкарыстоўваецца кампаніямі на больш позніх стадыях для дапамогі ў развіцці. Гэта таксама дапамагае трымаць кампаніі далей ад разбаўляльнага збору сродкаў.

Runway таксама дэманструе пэўны здаровы рост. У нядаўняй справаздачы за 3 квартал даход вырас на 47% у параўнанні з аналагічным перыядам мінулага года і склаў 27.3 мільёна долараў, а прыбытак на акцыю склаў 0.36 долара. Абедзве лічбы апраўдалі чаканні Стрыта.

Што тычыцца дывідэндаў, то кампанія была публічнай толькі больш за год, але на працягу гэтага перыяду дывідэнды раслі з кожнай выплатай. Выплата ў памеры 36 цэнтаў за звычайную акцыю вырасла на 9% у параўнанні з папярэднім кварталам і складае 1.44 долара ў гадавым вылічэнні. Пры такой стаўцы дывідэнды складаюць моцныя 10.7%.

Высокая прыбытковасць заўсёды прыцягвае Маркса, і ў цяперашні час ён валодае больш чым 21 мільёнам акцый RWAY па бягучай цане больш за 245 мільёнаў долараў.

У сваёй інвестыцыйнай дысертацыі для RWAY, аналітык JP Morgan Меліса Ведэль падкрэслівае факт прысутнасці дуба Марка як сапраўдны плюс.

«Выканаўчая каманда Runway мае ў сярэднім больш за 26 гадоў вопыту, таму мы лічым, што Runway змагла прыцягнуць Oaktree Capital Management у якасці доўгатэрміновага інвестара ў платформу і дадала на платформу новых вопытных ініцыятараў. Мы лічым, што гэтая каманда будзе кіраваць выкананнем стратэгіі: разгортваннем капіталу і павышэннем крэдытнага пляча партфеля, рэнтабельнасці капіталу і дывідэндаў на працягу нашага прагнознага перыяду», — адзначыў Ведэль.

Адпаведна, Wedel мае рэйтынг "Залішняя вага" (г.зн. "Купіць") для акцый RWAY, які падтрымліваецца мэтавай цаной у 14.5 долараў. Наступствы для інвестараў? Патэнцыял росту 26% ад бягучай цаны акцый. (Каб паглядзець паслужны спіс Ведэля, Клікніце тут)

А як жа астатняя вуліца? Упэўненасць у багацці. Пры поўным аб'ёме пакупак - усяго 6 - акцыі, натуральна, прэтэндуюць на кансенсус-рэйтынг "Моцная пакупка". Сярэдняя мэта практычна такая ж, як мэта Ведэля. (Глядзіце прагноз акцый RWAY на TipRanks)

Каб знайсці добрыя ідэі для гандлю акцыямі дывідэндаў па прывабнай ацэнцы, наведайце TipRanks' Лепшыя акцыі для куплі, нядаўна запушчаны інструмент, які аб'ядноўвае ўсе ўяўленні пра капітал TipRanks.

Адмова ад адказнасці: Меркаванні, выказаныя ў гэтым артыкуле, выключна выказваюцца аналітыкам. Змест прызначаны для выкарыстання толькі ў інфармацыйных мэтах. Вельмі важна зрабіць уласны аналіз, перш чым рабіць інвестыцыі.

Крыніца: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html