Набліжаецца стагфляцыя, але з гэтым прыходзіць добрая падшэўка для некаторых акцый, калі гісторыя можа быць арыенцірам.

Так сцвярджаюць стратэгі Банка Амерыкі, якія бачаць макрафон, які працягвае адлюстроўваць страшную эканамічную камбінацыю высокай інфляцыі і стагнацыі росту.

«Інфляцыя і стагнацыя былі «нечаканымі ў 2022 годзе... такім чынам, абвал ацэнкі актываў на 35 трыльёнаў долараў; але адносная прыбытковасць у 2022 годзе ў значнай ступені адлюстроўвае прыбытковасць актываў у 1973/74 гадах, і 70-я гады застаюцца нашым аналагам размеркавання актываў на 2020-я гады», — заявіла каманда пад кіраўніцтвам Майкла Хартнета ў нататцы банка Flow Show у пятніцу.

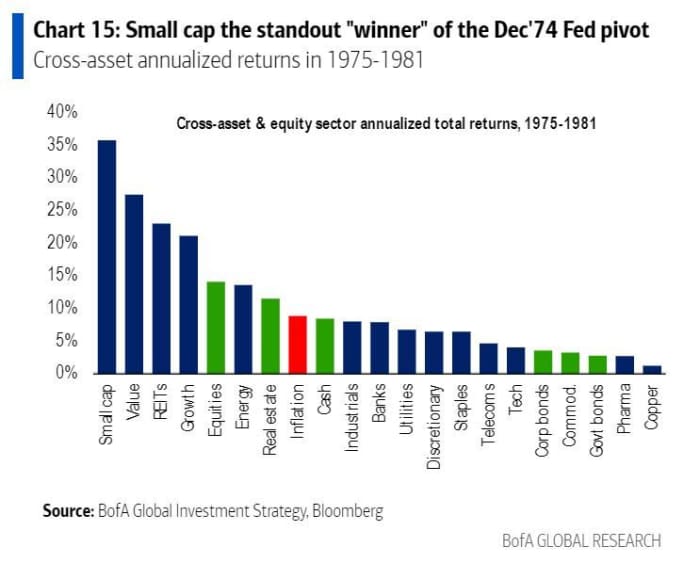

Гэтыя пераважныя актывы ўключаюць доўгія пазіцыі па таварах, валацільнасць, кошт, рэсурсы, рынкі, якія развіваюцца, і невялікую капіталізацыю, з кароткімі пазіцыямі па акцыях, аблігацыях, росту і тэхналогіях.

Засяроджваючыся на меншых кампаніях, Хартнет і яго каманда заявілі, што стагфляцыя працягвалася да канца 1970-х гадоў, але інфляцыйны шок скончыўся ў 1973/74 гадах, калі клас актываў «увайшоў у адзін з самых вялікіх бычыных рынкаў усіх часоў». І яны бачаць, што кампаніі з малой капіталізацыяй будуць працягваць пераўзыходзіць вынікі ў «бліжэйшыя гады стагфляцыі».

BofA

Індэкс фондавага рынку малой капіталізацыі Russell 2000

RUT,

знізіўся на 20% у гэтым годзе ў параўнанні з падзеннем Dow Industrials на 11%.

DJIA,

і падзенне S&P 21 на 33% і 500% адпаведна

SPX,

і індэксы Nasdaq Composite

COMP,

BofA вылучыў некалькі прычын, па якіх інвестары павінны чакаць, што невялікія капіталізацыі будуць лепш:

- Кампаніі з малой капіталізацыяй менш пакутуюць ад інфляцыі, таму што яны «прытрымліваюць цэны, а не ствараюць цэны»

- Лакалізацыя і фіскальнае стымуляванне часта спрыяюць невялікім кампаніям

- Прыбытак ад меншых кампаній з меншай верагоднасцю будзе крыніцай сродкаў для ўрадаў

- Перавышэнне эфектыўнасці кампаній з малой капіталізацыяй звычайна пачынаецца ў перыяд рэцэсіі

- Невялікая капіталізацыя ЗША часта больш карэлюе з лідэрствам на наступным бычыным рынку

BofA

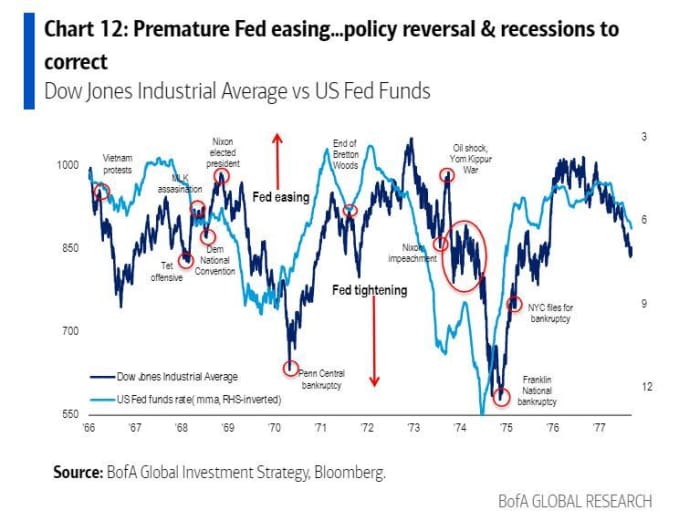

І хаця ФРС расчаравала рынкі на гэтым тыдні, калі старшыня Джэром Паўэл даў ясны сігнал аб тым, што цэнтральны банк не гатовы змякчыць сваю пазіцыю ў дачыненні да больш высокіх працэнтных ставак, BofA кажа, што не адмаўляйцеся ад гэтага павароту.

Пасля ўзмацнення жорсткасці працэнтных ставак у 1973/74 гадах на фоне інфляцыі і нафтавых шокаў, цэнтральны банк упершыню скараціў у ліпені 1975 года, калі рост стаў адмоўным, адзначае Хартнет. Устойлівы разварот пачаўся ў снежні таго ж года, і, што вельмі важна, узровень беспрацоўя вырас з 5.6% да 6.6% у тым жа месяцы.

«За наступныя 12 месяцаў індэкс S&P 500 вырас на 31%; Урок - гэта страта працоўных месцаў, якая стане каталізатарам развароту ў 2023 годзе", - сказаў Хартнет і яго каманда.

Дадзеныя за пятніцу паказалі, што ў кастрычніку ў ЗША было створана 261,000 315,000 працоўных месцаў больш, чым чакалася, але запаволілася ў параўнанні з ростам на 3.7 XNUMX працоўных месцаў у папярэднім месяцы. Узровень беспрацоўя дасягнуў XNUMX працэнта.

BofA

Чытайце: ФРС кажа, што рынак працы ў ЗША занадта моцны. Так што чакаем росту беспрацоўя

Крыніца: https://www.marketwatch.com/story/the-next-big-thing-is-small-get-ready-for-some-bullish-history-to-repeat-with-these-stocks-says- bofa-analysts-11667564488?siteid=yhoof2&yptr=yahoo