Пагроза разбуральнай наземнай вайны ў Еўропе да гэтага часу не вельмі моцна ўзрушыла фінансавыя рынкі, але інвестары па-ранейшаму, мяркуючы па ўсім, скупяць традыцыйныя бяспечныя актывы ў выпадку нападу Расіі на Украіну, лічаць назіральнікі за рынкам.

У гэтым выпадку, хутчэй за ўсё, будуць у гульні «тыповыя рэакцыі на канфлікт», уключаючы пераходы ў доўгатэрміновыя казначэйствы, а таксама скачок коштаў на нафту і еўрапейскі прыродны газ, Гарэт ДэСімон, кіраўнік колькасных даследаванняў OptionMetrics, сказаў MarketWatch. Такія крокі, верагодна, апынуцца нядоўгімі, сказаў ён.

Перамовы працягваюцца

Вышэйшыя дыпламаты ЗША і Расіі сустрэліся ў пятніцу ў Жэневе. Здавалася, дыскусіі не дасягнулі прагрэсу, але чыноўнікі паабяцалі працягваць перамовы, каб разрадзіць крызіс.

Чытайце: ЗША і Расея дамовіліся працягнуць перамовы, накіраваныя на разрадку супрацьстаяньня Ўкраіны

Масква перакінула каля Украіны каля 100,000 тысяч вайскоўцаў у адказ на пагрозу яе бяспецы з боку Паўночнаатлантычнага дагавора і заходніх дзяржаў. Гэты крок выклікаў страхі перад расейскім нападам.

У той час як прамы ваенны адказ з боку ЗША і іх заходніх саюзнікаў разглядаецца як непрыкметны, прэзідэнт Джо Байдэн паабяцаў жорсткія санкцыі. Расія, ключавы пастаўшчык энерганосьбітаў у Еўропу, верагодна, выкарыстоўвае гэтыя рэсурсы ў якасці рычага ўплыву ў адказ на санкцыі Захаду.

Аднак няўпэўненасць у адказе ўзмацнілася пасля таго, як Байдэн на прэс-канферэнцыі ў сераду заявіў, што «нязначнае ўварванне» Расеі ва Украіну выкліча бойку паміж ЗША і іх саюзнікамі за тое, якія дзеянні трэба зрабіць. У чацвер Байдэн удакладніў свае выказванні, заявіўшы: «Калі якія-небудзь сабраныя расейскія падраздзяленні пераходзяць праз украінскую мяжу, гэта з'яўляецца ўварваннем» і што калі прэзідэнт Расеі Уладзімір Пуцін «зробіць гэты выбар, Расея заплаціць вялікую цану».

Усё пра энергетыку

Анэксія Расеяй ўкраінскага паўвострава Крым у 2014 годзе выклікала прыступы валацільнасці, але нішто не выбівала глабальныя рынкі з іх поспеху, адзначыў у запісцы Стыў Бэроу, кіраўнік стратэгіі G-10 у Standard Bank. Інвестары, аднак, не могуць разлічваць на гэтак жа стрыманую рэакцыю ў выпадку поўнамаштабнага ўварвання, сказаў ён.

Роля Расіі як пастаўшчыка прыроднага газу ў Заходнюю Еўропу азначае, што цэны на энерганосьбіты могуць выклікаць прыступы валацільнасці на іншых фінансавых рынках. Канфлікт паміж Расіяй і Украінай, верагодна, прывядзе да скоку коштаў на прыродны газ, нават калі гэта толькі рэакцыя на каленях, сказаў Барроу.

раней: Напружанасць паміж Расіяй і Украінай азначае, што валацільнасць прыроднага газу ў Еўропе наўрад ці згасне

«Мяркуецца, што іншыя цэны на энерганосьбіты будуць скачкавацца адначасова, і гэта можа знерваваць кошты фінансавых актываў такім чынам, што будзе значна больш значным, чым мы бачылі ў 2014 годзе», - сказаў ён. "Попыт на бяспечнае сховішча, верагодна, павялічыцца на такія актывы, як казначэйскія аб'ёмы, долар, ена і швейцарскі франк".

Чытайце: Напружанасць паміж Расіяй і Украінай не ў поўнай меры ўлічваецца ў таварах

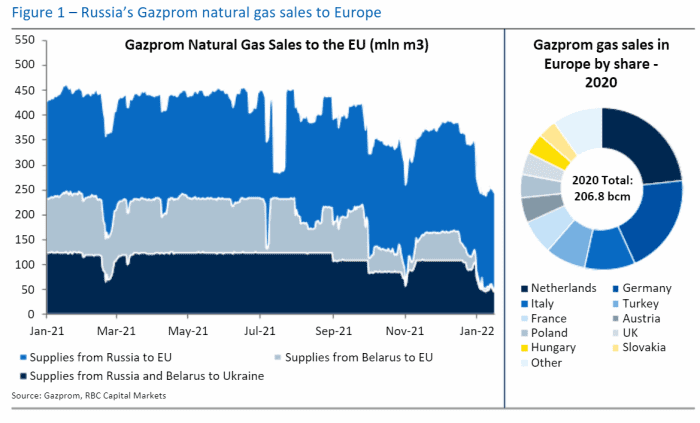

Палітыкі Вашынгтона сігналізавалі аб тым, што паспрабуюць вызваліць энерганосьбіту ад жорсткага пакета фінансавых санкцый, які зараз рыхтуецца, але «існуе відавочнае чаканне, што Масква будзе імкнуцца ўвесці ў зброю экспарт энергіі, каб змяніць разлік прыняцця рашэнняў у заходніх сталіцах, », - сказала Хеліма Крофт, кіраўнік глабальнай сыравіннай стратэгіі ў RBC Capital Markets, у запісцы ў сераду. (гл. дыяграму ніжэй).

RBC Capital Markets

Гэта стварае барацьбу з тым, каб забяспечыць дадатковыя пастаўкі газу ў Еўропу, каб кампенсаваць рэзкае скарачэнне расійскага экспарту, сказала яна, хоць пытанне ў тым, «дзе знайсці гэтыя дадатковыя аб'ёмы».

У той час як грузы з вадкім прыродным газам можна перанакіраваць з іншых месцаў, экспартныя магутнасці ЗША па СПГ у студзені знаходзіліся ў дыяпазоне выкарыстання ад 90% да 95%, пакідаючы абмежаваныя дадатковыя магутнасці ў глабальным маштабе, піша яна.

Спалучэнне фактараў, у тым ліку хваляванне з-за Украіны і згортванне патокаў расійскіх трубаправодаў, былі вінаватымі ў скоку еўрапейскіх коштаў на прыродны газ гэтай зімой. Галандскія ф'ючэрсы на прыродны газ выраслі больш чым на 13% за год пасля таго, як больш чым утрая ў 2021 годзе.

"Ясны даляравы пазітыў"

Валацільнасць, звязаная з энергетыкай, хутчэй за ўсё, прывядзе да выгады амерыканскай валюты ў параўнанні з еўра

EURUSD,

напісалі стратэгі ING у пятнічнай запісцы.

«Любая эскалацыя павінна быць відавочнай даляравым пазітывам — з улікам таго, што залежнасць Еўропы ад расійскага экспарту энерганосьбітаў будзе выяўляцца яшчэ больш», — заявілі яны.

У той жа час, золата, якое атрымлівала штотыднёвы прырост, таксама можа атрымаць выгаду ад прытокаў, сказаў Барроу Standard Bank, «хоць яго шлях цяжэй назваць і, верагодна, будзе залежаць ад сілы даляра, сказаў ён. Гэта адбываецца таму, што рост даляра, які можа быць негатыўным для тавараў па цане ў валюце, пакіне жоўты метал з усіх сіл, каб атрымаць ад канфлікту.

На фінансавых рынках пачаўся няўстойлівы пачатак да 2022 года. Амерыканскія акцыі правялі яшчэ адзін стратны тыдзень з тэхналагічным Nasdaq Composite

COMP,

ужо ўпаў на тэрыторыю карэкцыі, бо ўпаў больш чым на 10% ад лістападаўскага максімуму. Індустрыяльны сярэдні паказчык Доу Джонса

DJIA,

адступіў да ўзроўню, які апошні раз бачылі ў пачатку снежня, а S&P 500

SPX,

зачыніліся ў пятніцу на мінімуме больш чым за тры месяцы.

Геапалітычны ці макра?

Зніжэнне акцый было звязана ў асноўным са зменай чаканняў вакол Федэральнай рэзервовай сістэмы, а не з геапалітычнымі хваляваннямі. Чакаецца, што ФРС будзе значна больш агрэсіўнай, чым меркавалася раней, у павышэнні працэнтных ставак і іншым узмацненні жорсткасці грашова-крэдытнай палітыкі ў адказ на інфляцыю.

Сапраўды, распродажы на казначэйскім рынку, натхнёныя ФРС, выклікалі хваравітасць іншых актываў, так як даходнасць, якая рухаецца ў процілеглым напрамку цаны, рэзка вырасла да пачатку 2022 года. У выпадку геапалітычнага ўсплёску, які стымулюе класічны пабег да якасці інвестары, якія не схільныя да рызыкі, шукаюць прытулак, чакаецца, што даходнасць рэзка ўпадзе.

Прыбытак 10-гадовай казны

TMUBMUSD10Y,

які дасягнуў двухгадовага максімуму каля 1.9% у сераду, апусціўся ў чацвер і пятніцу, каб гандляваць ніжэй за 1.75%, хоць аднаўленне цікавасці да пакупкі было звязана з тэхнічнымі фактарамі, а таксама разглядалася як адказ на паглыбленне распродажы акцый, а не звязаны з прытулкам купля.

У прыватнасці, бліжэйшыя ф'ючэрсы на індэкс валацільнасць Cboe

VX00,

перамясціліся вышэй кантрактаў пазнейшай даты, перавярнуўшы так званую ф'ючэрсную крывую - рух, які сігналізуе інвестарам пра павышаны рызыка кароткатэрміновай валацільнасць, сказаў ДэСімон з OptionMetrics, але адзначыў, што гэты рух таксама, верагодна, адлюстроўвае заклапочанасці, звязаныя з ФРС.

Між тым, біржавы фонд VanEck Russia RSX знізіўся больш чым на 13% у студзені і знізіўся больш чым на 30% з больш чым дзевяцігадовага максімуму, усталяванага ў канцы кастрычніка. Расійскі рубель USDRUB у студзені знізіўся да долара ЗША больш чым на 3%.

мінулыя ўрокі

Калі справа даходзіць да акцый, то вынікам мінулых геапалітычных крызісаў можа быць тое, што лепш не прадаваць у паніку, напісаў аглядальнік MarketWatch Марк Халберт у верасні.

Ён адзначыў дадзеныя, сабраныя Ned Davis Research, якія даследуюць 28 найгоршых палітычных і эканамічных крызісаў за шэсць дзесяцігоддзяў да тэрактаў 9 верасня ў 11 годзе. У 2001 выпадках Доу быў вышэйшы праз шэсць месяцаў пасля пачатку крызісу. Сярэдні прырост за паўгода пасля ўсіх 19 крызісаў склаў 28%. Пасля 2.3 верасня, калі рынкі былі зачыненымі на некалькі дзён, Dow знізіўся на 9% да свайго мінімуму, але аднавіўся да гандлю вышэй за ўзровень 11 верасня да 17.5 кастрычніка, праз шэсць тыдняў.

Крыніца: https://www.marketwatch.com/story/what-russia-ukraine-tensions-mean-for-markets-as-putin-weighs-next-move-11642794936?siteid=yhoof2&yptr=yahoo