Погляд на графікі асноўных індэксаў фондавага рынку з пачатку года паказвае, што мядзведжы трэнд быў зменлівым. Гэта было адзначана кароткімі мітынгамі, якія пырскаюць, пакуль карціна не паўтараецца. Гэта стварае заблытанае асяроддзе для інвестараў.

І мы яшчэ не выйшлі з лесу, - кажа былы кіраўнік акцый BlackRock і інфармацыйны дырэктар Crossmark Боб Дол. На яго думку, рынкі пагоршацца ў кароткатэрміновай перспектыве, магчыма, паўторна правяраючы нядаўнія мінімумы каля 3,500. Дол адзначае, што Федэральная рэзервовая сістэма «толькі» павысіла працэнтныя стаўкі да дыяпазону ад 3.75% да 4%, і што гэтага, верагодна, недастаткова для стрымлівання інфляцыі.

Маючы гэта на ўвазе, задача інвестараў заключаецца ў тым, каб знайсці акцыі, якія будуць выйграваць у будучыні, незалежна ад таго, як рухаецца рынак, і Дол таксама дае некалькі парад.

«Я не думаю, што вам трэба кідаць косці і браць на сябе вялікую рызыку ў партфелі. Добрыя салідныя кампаніі, якія прадаюць па прымальных цэнах; або ў іх добры грашовы паток... вось на такіх рэчах я спрабую засяродзіцца... Энергетычныя кампаніі зарабляюць кучу грошай... На гэты раз яны вельмі дысцыплінаваныя, што вельмі добра для фінансавай аддачы і для інвестараў», Лялька выказала меркаванне.

У прыватнасці, Doll рэкамендаваў дзве высакаякасныя энергетычныя акцыі, якія даказалі, што яны могуць квітнець на валацільнасць. Мы паглыбіліся ў База дадзеных TipRanks каб даведацца, што кажуць аналітыкі Уол-стрыт пра тое, ці робяць гэтыя акцыі пераканаўчыя інвестыцыі. Давайце прыгледзімся бліжэй.

Marathon Petroleum Corporation (MPC)

Мы пачнем з Marathon Petroleum, старой назвы ў нафтавай прамысловасці і ў цяперашні час найбуйнейшага вытворцы нафтапрадуктаў на рынку Паўночнай Амерыкі. Кампанія можа пахваліцца рынкавай капіталізацыяй у 54 мільярды долараў, а акцыі выраслі на 85% з пачатку года, што значна пераўзыходзіць больш шырокія рынкі. Марафонская сіла абапіраецца на яго дзейнасць: 13 дзеючых нафтаперапрацоўчых заводаў, якія працуюць у 12 штатах, з агульнай магутнасцю 2.9 мільёна барэляў сырой нафты штодня.

Аперацыя, якая ахоплівае ўвесь кантынент у важнай галіны, прынесла Marathon 47.2 мільярда долараў даходу ў 3 квартале 22 г., што на 45% больш, чым за аналагічны перыяд мінулага года. Кампанія паведаміла пра скарэкціраваны чысты прыбытак у памеры 3.9 мільярда долараў, або 7.81 долара на акцыю. Прыбытак на акцыю вырас з усяго 73 цэнтаў у 3 квартале 21 г.

Такім чынам, кампанія прыбытковая і дэманструе моцны рост кошту акцый у складаных умовах. Таксама варта адзначыць, што Marathon Petroleum таксама абвясціла аб дывідэндах за 4 квартал, якія будуць выплачаны 12 снежня, у памеры 75 цэнтаў на звычайную акцыю. Гэта павелічэнне на 30% у параўнанні з кварталам, і ў гадавым вылічэнні новы дывідэнд складае 3 долары за звычайную акцыю. Пры такой хуткасці ён дае 2.6%, што крыху вышэй сярэдняга паказчыка для кампаній, якія ўваходзяць у спіс S&P 500. Marathon забяспечвае надзейныя выплаты дывідэндаў на працягу апошніх 11 гадоў.

Усё гэта ўразіла 5-зоркавага аналітыка Рэйманда Джэймса Джасцін Джэнкінс, які піша пра MPC: «Мы лічым, што адносная дынаміка будзе працягвацца, паколькі макрас нафтаперапрацоўкі па-ранейшаму падтрымлівае рэнтабельнасць значна вышэйшую за сярэдзіну цыклу (а таксама рэкордныя кастрычніцкія расколіны). У той час як MPC выканала свае мэты па размеркаванні капіталу і даходнасці акцыянераў, выдатныя аперацыі, макраперапрацоўка, якая падтрымлівае, і пастаянны акцэнт на даходах з боку кіраўніцтва прымушаюць MPC быць нашым галоўным выбарам у галіне перапрацоўкі нават пасля рэзкага пераўзыходжання прыкладна за апошнія два гады…»

З гэтай мэтай Джэнкінс ацэньвае акцыі MPC як "Моцную пакупку", і яго мэтавая цана ў 150 долараў сведчыць аб тым, што ў іх ёсць 29% патэнцыял росту ў наступным годзе. (Каб паглядзець паслужны спіс Джэнкінса, Клікніце тут)

Уол-стрыт вызначана ўніз з быкамі на гэтыя акцыі. Акцыя мае 13 апошніх аглядаў аналітыкаў, і яны разбіваюцца на 10 пакупак за 3 утрымання для кансенсус-рэйтынгу "Моцная пакупка". (Глядзіце прагноз акцый MPC на TipRanks)

Карпарацыя ExxonMobil (XOM)

Другі выбар энергетычных акцый у спісе Дола - ExxonMobil, адна з найбуйнейшых у свеце кампаній па разведцы і здабычы сырой нафты і прыроднага газу. ExxonMobil уклала свае пальцы ў многія справы, ад разведкі вуглевадародаў на глабальнай сцэне да рынку нафтапрадуктаў у ЗША да распрацоўкі новых крыніц энергіі і больш эфектыўнага паліва для забеспячэння будучыні з нізкім утрыманнем вугляроду або з нулявым чыстым выкідам.

Каб кіраваць усім гэтым, патрэбна вялікая кампанія і вялікі кашалёк. ExxonMobil з рынкавай капіталізацыяй у 448 мільярдаў долараў адпавядае патрабаванням. Кампанія захоўвае свой памер з велізарнымі квартальнымі вынікамі - яна паказала выручку, якая перавышае 112 мільярдаў долараў у апошнім 3 квартале 22 г., павялічыўшыся на 52% у параўнанні з аналагічным перыядам мінулага года. За першыя дзевяць месяцаў гэтага года выручка ExxonMobil склала 318 мільярдаў долараў у параўнанні з 200 мільярдамі долараў за аналагічны перыяд 2021 года.

У апошнім трэцім квартале прыбытак кампаніі склаў 19.7 мільярда долараў. Гэта склала 4.68 даляра за разводненую акцыю ў параўнанні з 1.58 даляра на акцыю ў квартале мінулага года. Грашовы паток кампаніі павялічыўся ў 3 квартале на 11.6 мільярда долараў, а свабодны грашовы паток, які дапамагае падтрымліваць выплату дывідэндаў, склаў 22 мільярды долараў.

Варта адзначыць дывідэнды. ExxonMobil абвясціла выплату ў памеры 91 цэнта на акцыю за 4 квартал, што на 3 цэнты павялічылася ў параўнанні з папярэднім кварталам і падлягае аплаце 9 снежня. З гадавой стаўкай, якая складае 3.64 долара за звычайную акцыю, дывідэнды складаюць 3.2%, што значна вышэй сярэдняга. XOM падтрымлівае надзейныя плацяжы на працягу 14 гадоў.

Разам з ростам верхняй і ніжняй радкоў, акцыі ExxonMobil растуць на працягу ўсяго года. Акцыі выраслі на ўражлівыя 84% з пачатку года, значна апярэджваючы больш шырокія рынкі.

Ахоплівае акцыі Джэфрыса, 5-зоркавага аналітыка Лойд Бірн лічыць, што гэтае імя можа прынесці яшчэ большыя поспехі.

«Мы лічым, што Exxon стварыў пераканаўчую інвестыцыю… XOM знаходзіцца «на пярэднім краі», і мы бачым прывабную рызыку/ўзнагароду, асабліва для спецыялістаў шырокага профілю, якім патрабуецца ўздзеянне энергіі… Мы лічым фінансавае становішча Exxon трывалым, паколькі кампанія рацыяналізавала структуру выдаткаў і выкарыстаў навакольнае асяроддзе з больш высокай нафтай і газам, каб аднавіць свой баланс. У той жа час XOM працягваў рэінвеставаць у доўгатэрміновыя праекты па ўсёй энергетычнай ланцужку», — выказаў меркаванне Бірн.

«Дзякуючы моцным фінансавым паказчыкам і лідзіруючаму ў галіны партфелю ўверх і ўніз па плыні, мы лічым, што Exxonis можа перасягнуць вынікі ў сярэднетэрміновай перспектыве», — рэзюмаваў аналітык.

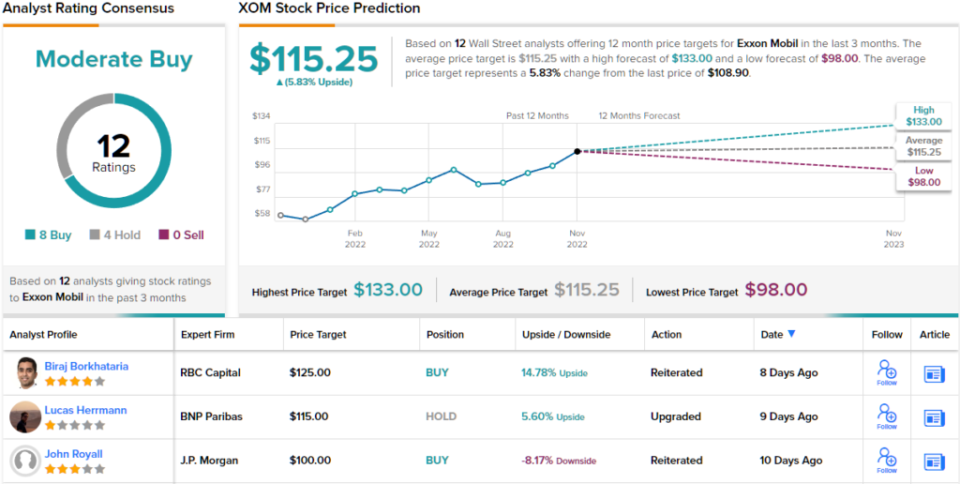

Усё гэта, на думку Бірна, апраўдвае рэйтынг "Купіць" разам з мэтавай цаной у 133 долары. Калі мэта будзе дасягнута, можна чакаць прыросту за дванаццаць месяцаў у памеры ~22%. (Каб паглядзець паслужны спіс Бірна, Клікніце тут)

Увогуле, акцыі XOM атрымалі падтрымку ад 12 аналітыкаў, якія ў сукупнасці даюць акцыям перавагу 8 да 4 у пакупках над утрыманнямі для кансенсус-рэйтынгу «Умераная пакупка». (Глядзіце прагноз акцый XOM на TipRanks)

Каб знайсці добрыя ідэі для гандлю энергарэсурсамі па прывабных ацэнках, наведайце TipRanks' Лепшыя акцыі для куплі, інструмент, які аб'ядноўвае ўсю інфармацыю TipRanks аб капітале.

адмова: Выказаныя ў гэтым артыкуле меркаванні з'яўляюцца выключна меркаваннямі аналітыкаў. Змест прызначаны для выкарыстання толькі ў інфармацыйных мэтах. Вельмі важна зрабіць уласны аналіз, перш чым рабіць інвестыцыі.

Крыніца: https://finance.yahoo.com/news/investing-whiz-bob-doll-says-234756633.html