Перад пачаткам рынкавых дзеянняў у чацвер, Паланцір (ПЛТР) дасць фінансавыя вынікі чацвёртага квартала. Брэд Зельнік з Deutsche Bank разлічвае, што вынікі будуць прадстаўлены ў адпаведнасці з кіраўніцтвам, у якім прадугледжваецца даход у памеры 418 мільёнаў долараў.

Тым не менш, 5-зоркавы аналітык лічыць, што большая частка ўвагі інвестараў будзе накіравана на «ўстойлівасць і якасць росту і любы першапачатковы погляд на C1Q22 і CY22».

Зэльнік адзначае, што запаволенне дзяржаўных і камерцыйных даходаў у спалучэнні са «сцісканнем маржы ўкладу» з'яўляецца трывожным прыкметай адносна доўгатэрміновых магчымасцяў і прыбытковасці Palantir.

Тым не менш, пасля нехарактэрнага 6% падзення C3Q, заснаванага на нядаўняй актыўнасці па здзелках і «здаровых паказаных паказчыках адставання», Зельнік шукае значнага росту даходаў C4Q урада за квартал за квартал. Прызнаючы, што ўрадавы бізнес мае «некалькі камякаваты характар», аналітык па-ранейшаму лічыць, што магчымасці ўрада Паланціра з'яўляюцца «істотнымі». Нягледзячы на тое, што тэмпы росту, хутчэй за ўсё, будуць «ўмеранымі», Зэльнік лічыць, што «вялічынь доўгатэрміновых магчымасьцяў застаецца некранутым».

Але, як часта адзначалася пра Palantir, спецыяліст па вялікіх даных атрымлівае асноўную частку сваіх даходаў за кошт дзяржаўных кантрактаў, што, хоць і вялікае па сваёй прыродзе, азначае, што большасць продажаў паступае толькі ад некалькіх кліентаў. Такім чынам, для кампаніі для дасягнення поспеху ў канчатковым рахунку вельмі важна прасунуцца ў камерцыйным сегменце. Тут Зельнік не ўпэўнены, што кампанія мае тое, што трэба, каб зрабіць гэты клас.

«Нягледзячы на некаторыя станоўчыя прыкметы новых пілотаў, колькасці кліентаў і аб'ёму здзелак, да гэтага часу прыток да камерцыйнага даходу быў нізкім», - адзначыў Зельнік, які застаецца «абачлівым» з камерцыйнага боку, мяркуючы, што магчымасці для Palantir тут «меншыя». чым многія цэняць». Аналітык бачыць, што «ўласныя платформы», такія як Palantir, забяспечваюць больш «нішавыя» паслугі.

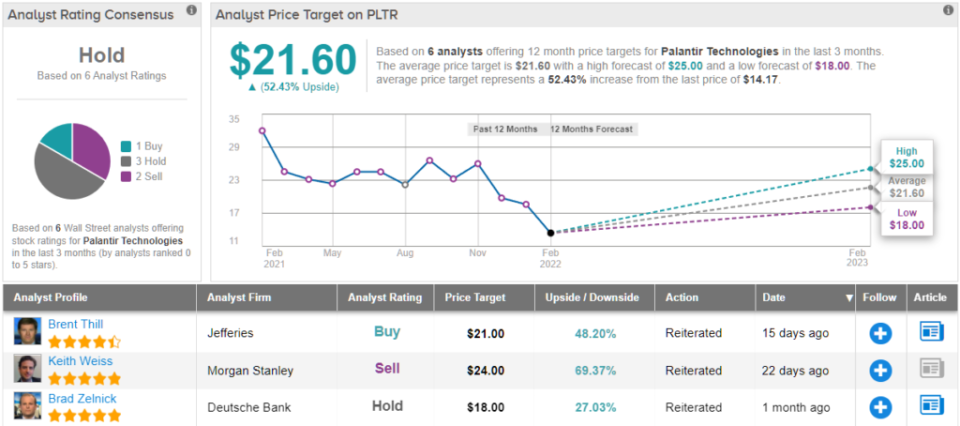

Такім чынам, перад публікацыяй, «гледзячы на стабілізацыю росту і рэнтабельнасці, як ключы да аднаўлення даверу», Зэльнік ацэньвае PLTR як «Утрыманне» разам з мэтавай цаной у 18 даляраў. Тым не менш, пасля адкату акцый на 60% за мінулы год назіраецца рост на 27% ад цяперашняга ўзроўню. (Каб паглядзець паслужны спіс Зэльніка, Клікніце тут)

Астатняя частка Вуліцы на той жа старонцы. Кансенсусны рэйтынг Palantir Hold заснаваны на 1 пакупцы, 3 утрыманні і 2 продажах. Аднак, як і ў Зэльніка, прагназуецца шмат прыбыткаў; у $21.60, сярэдняя мэтавая цана мяркуе, што акцыі вырастуць на ~ 52% у наступным годзе.

Будзе цікава паглядзець, ці павысяць аналітыкі свае рэйтынгі або паменшаць цэнавыя мэты ў бліжэйшыя месяцы. (Глядзіце прагноз акцый Palantir на TipRanks)

Каб знайсці добрыя ідэі для гандлю акцыямі па прывабнай ацэнцы, наведайце "Лепшыя акцыі TipRanks" Best Buy to Buy - нядаўна запушчаны інструмент, які аб'ядноўвае ўсе дадзеныя пра капітал TipRanks.

Адмова ад адказнасці: Меркаванні, выказаныя ў гэтым артыкуле, выключна выказваюцца аналітыкам. Змест прызначаны для выкарыстання толькі ў інфармацыйных мэтах. Вельмі важна зрабіць уласны аналіз, перш чым рабіць інвестыцыі.

Крыніца: https://finance.yahoo.com/news/palantir-stock-under-microscope-ahead-225003161.html