Глікаміметыкі (ГЛІК) з'яўляецца распрацоўшчыкам лекаў на клінічнай стадыі, які імкнецца стварыць так званыя метады лячэння раку на аснове глікабіялогіі.

Аднак у гэтага ёсць падвох. Гэта невялікая біятэхналагічная назва. Але, нягледзячы на рынкавую капіталізацыю прыкладна ў 150 мільёнаў долараў, апцыёны супраць гэтага капіталу маюць прыстойную ліквіднасць і даволі прыбытковыя. У кампаніі таксама вялікі патэнцыял.

Мая галоўная занепакоенасць: што Glyco могуць набыць за значную прэмію, і ў гэтым выпадку я магу пакінуць шмат грошай на стале. Скажы la vie.

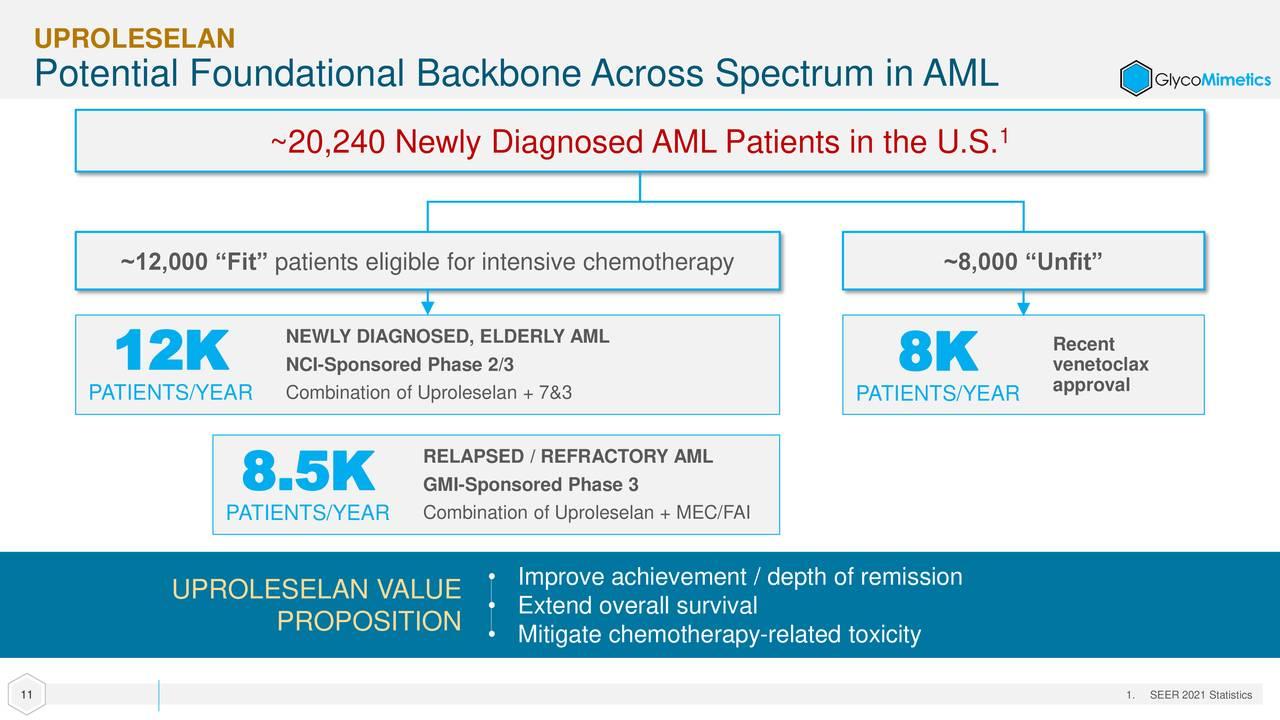

Кампанія мае адзін клінічны актыв, упралеселан, для вострага міелалейкозу і яшчэ адзін, які клінічна ачышчаны, але шукае партнёра па развіцці. Uproleselan атрымаў статус «паскоранага» прызначэння ад Упраўлення па кантролі за харчовымі прадуктамі і лекамі, прызначэння прарыўнай тэрапіі ад рэгулюючых органаў у ЗША і Кітаі і прызначэння «сіроты» ад FDA і Еўрапейскага агенцтва па леках.

Гэты кандыдат атрымаў абнадзейлівыя дадзеныя ў ранніх клінічных выпрабаваннях. Грунтуючыся на гэтых выніках, упралеселан быў уведзены ў шматлікіх выпрабаваннях на позніх стадыях, у тым ліку ў падвойным сляпым плацебо-кантраляваным даследаванні фазы 3 для ацэнкі яго пры лячэнні 388 пацыентаў з рэцыдывам вострага миелоидного лейкозу. Пацыенты рандомізірованный 1:1, каб атрымаць або ўступны раўнд упралеселану і хіміятэрапіі, пасля чаго ідуць тры дадатковыя цыклы упралеселана і хіміятэрапіі — або ўступны раўнд плацебо і хіміятэрапіі з наступнымі трыма дадатковымі цыкламі плацебо і хіміятэрапіі.

Даходы на сённяшні дзень былі патэнцыйна наватарскімі. Першапачаткова трыгер агульнай выжывальнасці чакаўся прыблізна праз 22 месяцы - выдатна, улічваючы, што Астэлас (АЛПМФ) Xospata і Jazz Pharmaceuticals' (JAZZ) Vyxeos былі зацверджаны з сярэднім паказчыкам выжывальнасці 9.3 месяца і 9.5 месяца, якія былі запушчаны ў 17.8 месяца і 20.5 месяца адпаведна. Аднак у абнаўленні, апублікаваным у лістападзе 2022 г., кіраўніцтва паказала, што сярэдняе назіранне цяпер чакаецца праз 34.5 месяца, што забяспечвае значнае паляпшэнне ў параўнанні з двума іншымі метадамі лячэння.

Фактычна, навіна была настолькі абнадзейлівай, што FDA вырашыла правесці аналіз карыснасці, падчас якога незалежны камітэт па маніторынгу даных будзе разглядаць даныя аб 80% запланаваных мерапрыемстваў да канца першага квартала 2023 года, каб вызначыць, ці варта працягваць даследаванне 100% ініцыяваных падзей (бліжэй да канца 2023 года) або датэрміновае адкрыццё даных з-за пераканаўчых доказаў карысці. Разгляданне выклікала б неадкладную запаўненне новай заяўкі на лекі кампаніяй. Гэта раскрыццё інфармацыі выклікала значны і апраўданы рост акцый за апошнія некалькі месяцаў.

Акрамя таго, злучэнне GlycoMimetics ацэньваецца як першая лінія тэрапіі ў даследаванні фазы 262/2 з удзелам 3 пацыентаў, падчас якога людзі з нядаўна пастаўленым дыягназам будуць рандомізірованный для атрымання ўступнага раунда упралеселана і хіміятэрапіі, а затым трох раундаў упралеселана і хіміятэрапіі. -АБО- уступны раўнд хіміятэрапіі, за якім ідуць тры раўнды хіміятэрапіі. Частка фазы 2 была цалкам зарэгістравана ў снежні 2021 года, а прамежкавае счытванне чакаецца дзесьці ў 2023 годзе.

Кампанія завяршыла трэці квартал з наяўнымі грашыма і таварнымі каштоўнымі паперамі на суму крыху больш за 50 мільёнаў долараў на балансе. Гэта павінна фінансаваць яго да 2023 года, але я не здзіўлюся, калі кампанія прыцягне дадатковы капітал у наступным квартале-двух. Калі б я быў фінансавым дырэктарам, я б, верагодна, выканаў гэта павышэнне, калі FDA адкрые даследаванне, якое адбудзецца ў гэтым квартале.

Варыянт стратэгіі:

Назапасьце пазіцыю ў GLYC, выкарыстоўваючы пакрытую стратэгію выкліку. Выбраўшы чэрвеньскія страйкі на колл на 2.50 даляра, вы сфармуеце крыты заказ на выклік з чыстым дэбетам у дыяпазоне ад 1.60 да 1.70 даляра за акцыю (чыстая цана акцый – прэмія за апцыён). Гэтая стратэгія забяспечвае абарону ад паніжэння амаль на 35% і 50% патэнцыялу росту, нават калі гэтая акцыя нічога не робіць на працягу тэрміну дзеяння апцыёна.

(Звярніце ўвагу, што з-за фактараў, уключаючы нізкую рынкавую капіталізацыю і/або недастатковае публічнае абарачэнне, мы лічым гэтыя акцыі невялікай капіталізацыяй. Вы павінны ведаць, што такія акцыі падвяргаюцца большай рызыцы, чым акцыі буйнейшых кампаній, у тым ліку вялікіх валацільнасць, меншая ліквіднасць і менш агульнадаступнай інфармацыі, а таксама што такія паведамленні, як гэтая, могуць паўплываць на кошт іх акцый.)

Атрымліваць паведамленні па электроннай пошце кожны раз, калі я пішу артыкул для "Рэальных грошай". Націсніце "+ Выконваць" побач з маім тэкстам гэтага артыкула.

Крыніца: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo