Інвестары рыхтуюцца да апублікавання індэкса спажывецкіх цэн у ЗША, які можа не паказаць істотнага спаду інфляцыі, пакідаючы некалькі бяспечных месцаў, дзе можна схавацца, у той час як сістэмныя рызыкі могуць расці.

Прыходзіць усяго праз некалькі дзён Нягоды банка Сіліконавай даліны азмрочыла пятніцу надзейны справаздачу аб працоўных месцах, лютаўскі справаздачу аб індэксе спажывецкіх коштаў у аўторак зноў зверне ўвагу на інфляцыю.

Трэйдары па інфляцыі чакаюць, што ў наступным лютым асноўны паказчык ІПЦ складзе 6% у параўнанні з аналагічным перыядам мінулага года Студзеньскі паказчык 6.4%. і Снежаньскі ўзровень 6.5%.. Нават больш вузкае чытанне, якое выключае зменлівыя выдаткі на ежу і энергію, можа стаць праблемай. Даследчыкі з Barclays заявілі, што асноўныя паказанні павінны складаць каля 0.4% штомесяц і 5.5% у гадавым вылічэнні - мала што змянілася з дадзеных за студзень.

Верагодна, гэта прывядзе да асяроддзя, у якім інвестары павінны будуць разлічваць на менш традыцыйныя класы актываў, чым калі-небудзь раней. Калі ў 1970-х гадах ЗША пакутавалі ад стагфляцыі, якая характарызавалася павольным ростам і пастаянным павышэннем коштаў, найбольш важным высновай для інвестараў было тое, што высокая інфляцыя была аднолькава дрэннай для розных краін як для акцый, так і для аблігацый, якім было цяжэй ствараць дадатныя рэальныя або прыбытковасць з папраўкай на інфляцыю, паводле даследчыкаў Deutsche Bank Генры Алена і Джыма Рыда.

Тым часам праблемы з рэгіянальнымі банкамі яшчэ больш азмрочваюць карціну, узмацняючы асцярогі сістэмных рызык у той час, калі Федэральная рэзервовая сістэма стала больш рашуча падымаць працэнтныя стаўкі.

Многія ўдзельнікі рынку трымаюцца за надзею на менш агрэсіўнае павышэнне стаўкі ФРС 22 сакавіка і курс палітыкі да канца года. Між тым, прыводзіцца контраргумент, што цэнтральны банк не адгаварыць гук таго, што нешта ламаецца - гутарковая характарыстыка любой шкоды, нанесенай ФРС за ўвесь год павышэння ставак.

Чытайце: 10 банкаў, якія могуць сутыкнуцца з праблемамі пасля катастрофы SVB Financial Group

Праблемы банка Сіліконавай даліны "ўскладняюць сітуацыю, робячы вельмі цяжкім прачытанне фінансавых умоў і павялічваючы верагоднасць памылкі ў палітыцы", - сказаў Дэрэк Танг, эканаміст Monetary Policy Analytics у Вашынгтоне. Тым не менш, «палітыкі ФРС не ў стане папярэдзіць фінансавы крызіс, калі інфляцыя такая высокая. У іх проста няма такой раскошы».

У той час як уплыў павышэння ставак у мінулым годзе ўжо павінен адбіцца на эканоміцы ЗША, сказаў Тан па тэлефоне, «іншая частка гісторыі заключаецца ў тым, што, магчыма, павышэння ставак да гэтага часу недастаткова, каб супрацьстаяць таму, што мацней, больш- працяглая інфляцыя». Калі ЗША сапраўды апынуліся ў эпоху стагфляцыі ў стылі 1970-х гадоў, грошы і тавары, такія як жалеза, якое выкарыстоўваецца ў будаўніцтве, будуць аднымі з найбольш жаданых актываў для інвестараў, сказаў ён.

Тое, што робіць перспектыву яшчэ аднаго паказчыка CPI на ўзроўні 6% настолькі нервовым, - гэта новая нявызначанасць, якую яна можа выклікаць на фінансавых рынках адносна таго, куды ФРС павінна рухацца з працэнтнымі стаўкамі. Нягледзячы на тое, што палітыкі аддаюць перавагу індэксу PCE і менш зменлівым асноўным паказанням, штогадовы асноўны паказчык ІСЦ мае значэнне з-за яго ўплыву на чаканні хатніх гаспадарак. З кастрычніка 6 года ён нязменна перавышае 2021%, хоць і знізіўся з піка ў 9.1% у чэрвені мінулага года.

Тэарэтычна, яшчэ адзін гадавы паказчык CPI на ўзроўні 6% можа павысіць верагоднасць павышэння стаўкі ФРС на 50 базавых пунктаў 22 сакавіка. Гэта таксама можа прывесці трэйдараў да таго, што стаўкі дасягнуць піка каля 6%. у 2023 годзе, і выдаткі на пазыкі павінны будуць заставацца высокімі на працягу аднаго-двух гадоў.

Па словах Томаса Мэцьюза, старэйшага эканаміста па рынках Capital Economics, ФРС хоча пазбегнуць паўтарэння падыходу грашова-крэдытнай палітыкі «стоп-ідзі», які ён прыняў у 1970-х гадах, калі цэнтральны банк пастаянна пераключаўся паміж узмацненнем жорсткасці і паслабленнем фінансавых умоў.

Яшчэ ў 1970-я гады S&P 500

SPX,

стварыла сярэднюю намінальную прыбытковасць 6% у гадавым вылічэнні за ўсё дзесяцігоддзе, хоць індэкс знізіўся на 1% у год у рэальным выражэнні, па дадзеных Deutsche Bank. Казначэйскія аблігацыі «таксама пацярпелі», і намінальная прыбытковасць таксама была знішчана інфляцыяй, заявілі даследчыкі Ален і Рэйд, якія ахарактарызавалі гэтае дзесяцігоддзе як адно з найгоршых у гісторыі для буйных актываў.

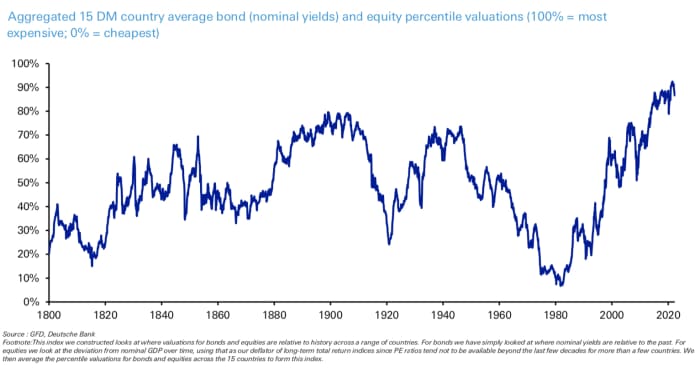

Адзін індэкс, падрыхтаваны банкам, які разглядае больш за дзесятак працэнтных ацэнак аблігацый і акцый развітых рынкаў, да канца 1800-х гадоў дасягнуў самага нізкага ўзроўню з 1970 года.

Крыніца: Deutsche Bank

На працягу апошняга тыдня фінансавыя рынкі пераключаліся паміж цэнаўтварэннем у перспектывах павышэння працэнтных ставак - што падмацавана двухдзённымі сведчаннямі старшыні Федэральнай рэзервовай сістэмы Джэрома Паўэла - і ацэнкай шкоды, нанесенай павышэннем цэнтральнага банка да гэтага часу. The закрыццё Silicon Valley Bank засяродзіў увагу на больш высокіх стаўках і накрыў іншыя банкі.

У пятніцу адчувальная да палітыкі 2-гадовая стаўка казначэйства

TMUBMUSD02Y,

адбылося самае вялікае аднадзённае падзенне з 2008 года, калі інвестары сцякаліся ў бяспеку дзяржаўнага доўгу. Трэйдары павялічылі верагоднасць менш агрэсіўнага павышэння стаўкі на чвэрць пункта пазней у гэтым месяцы - што прывядзе да павышэння мэтавай стаўкі ФРС да 4.75% - 5% з цяперашняга ўзроўню 4.5% - 4.75%. Усе тры асноўныя фондавыя індэксы ЗША

DJIA,

COMP,

фінішавалі ніжэй і апублікавалі свой горшы тыдзень у 2023 годзе.

Справаздача аб ІСЦ у аўторак за люты, магчыма, з'яўляецца найбольш важнымі дадзенымі на наступны тыдзень. На панядзелак сур'ёзных даных не запланавана. У аўторак індэкс аптымізму для малога бізнесу NFIB павінен выйсці перад справаздачай CPI.

Ад'езд: Эканамічны каляндар MarketWatch

Лютаўскі індэкс цэн вытворцаў павінен быць апублікаваны ў сераду разам з дадзенымі аб рознічных продажах, даследаваннем ФРС Нью-Ёрка па вытворчасці ў Эмпайр-Стэйце і даверам амерыканскіх будаўнікоў.

Апублікаваныя ў чацвер даныя складаюцца з штотыднёвых зваротаў па беспрацоўі, будаўніцтва жылля, дазволаў на будаўніцтва і апытання ФРС Філадэльфіі па вытворчасці. У пятніцу з'явяцца абнаўленні па прамысловай вытворчасці, загрузцы магутнасцей, індэксе вядучай эканомікі ЗША Conference Board і індэксе спажывецкіх настрояў Мічыганскага ўніверсітэта.

Крыніца: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= yahoo