Паколькі пакутлівая першая палова 2022 года заканчваецца, многія інвестары спадзяюцца на нейкае палягчэнне. За апошнія месяцы прыбытковасць многіх акцый з дывідэндамі ледзь прыкметна вырасла, паколькі кошт іх акцый павольна зніжаўся.

Для інвестараў з даходам цяперашняе асяроддзе было даволі варожым для пакупнікоў падзенняў.

У гэтым годзе мы перажылі даволі шмат кароткачасовых адскокаў мядзведжага рынку. Абавязкова будзе яшчэ шмат.

Нягледзячы на тое, што верагоднасць V-вобразнага аднаўлення зніжаецца з кожным імклівым рухам ніжэй, усё яшчэ ёсць шмат перапрададзеных акцый, якія пратэрмінаваны для палягчэння.

У гэтай частцы мы будзем выкарыстоўваць Інструмент параўнання TipRanks каб ацаніць тры дывідэнтныя акцыі, якія Уол-стрыт па-ранейшаму разглядае як "моцныя пакупкі".

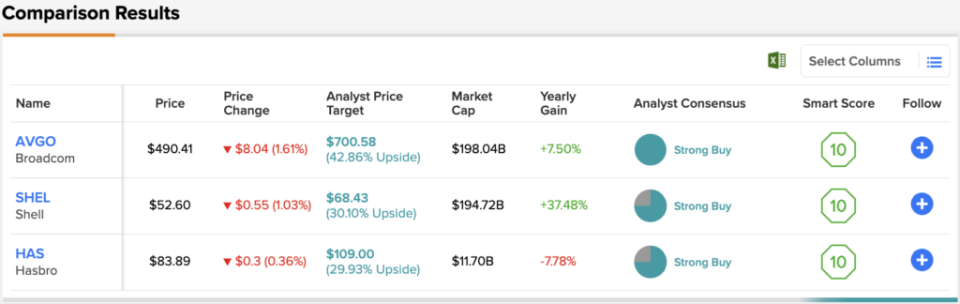

Broadcom (AVGO)

Broadcom stock з'яўляецца дызайнерам і распрацоўшчыкам паўфабрыкатаў і адпаведнага праграмнага забеспячэння. Падзенне акцый чыпаў было жорсткім для фірмы з коштам 195 мільярдаў долараў, якая зараз знізілася на 27% з пачатку года.

Кампанія нядаўна пагадзілася набыць кампанію праграмнага забеспячэння для віртуалізацыі VMWare на суму 61 мільярд долараў. Такая здзелка ўзмацняе прысутнасць праграмнага забеспячэння Broadcom, і, улічваючы час здзелкі (пасля значнага зніжэння акцый тэхналогій), ёсць добры шанец, што Broadcom сыдзе з выгаднай здзелкай. Дадайце ў раўнанне патэнцыйную сінэргію, і здзелка VMWare стане той, якой інвестары павінны апладзіраваць.

Нягледзячы на дыверсіфікацыю Broadcom праграмнага забеспячэння праз зліцці і паглынанні, кампанія па-ранейшаму падвяргаецца ўзлётам і падзенням паўпрастору. Нягледзячы на тое, што попыт на мікрасхемы на сённяшні дзень застаецца неверагодна высокім, нельга сказаць, што сур'ёзная рэцэсія можа пацягнуць за сабой для вытворцы мікрасхем.

З аднаго боку, здаецца, попыт на сеткавыя чыпы расце, часткова дзякуючы ўстойлівасці прадпрыемства, якое па-ранейшаму больш чым гатова інвеставаць у тэндэнцыю лічбавай трансфармацыі. З іншага боку, цяжка ацаніць, якім будзе попыт на канец года, калі з'явяцца новыя доказы эканамічнага спаду.

Калі попыт хутка паменшыцца, любое павелічэнне ланцужкі паставак у адказ на дэфіцыт паўфабрыкатаў можа прывесці да зніжкі ў далейшым. На працягу многіх кварталаў попыт на мікрасхемы быў высокім, але прапанова абмежаваная. Як толькі прапанова адновіцца, немагчыма сказаць, дзе будзе попыт. Для Broadcom гэта сур'ёзная рызыка ў бліжэйшай перспектыве.

У любым выпадку, я прыхільнік апошняга набыцця Broadcom. Гэта паказвае, што кіраўніцтва дысцыплінавана ставіцца да коштаў, якія яны будуць плаціць. На момант напісання акцыі AVGO таргуюцца з аб'ёмам продажаў у 6.7 раза і прыбыткам у 24.3 раза. З дывідэнтнай прыбытковасцю 3.38% Broadcom здаецца выдатнай каштоўнасцю.

Нячаста аналітыкі згодныя наконт акцый, таму, калі гэта адбудзецца, звярніце ўвагу. Кансенсус-рэйтынг Strong Buy AVGO заснаваны на 13 аднадушных пакупках. Сярэдняя мэтавая цана акцый у 700.58 даляра прадугледжвае значны рост на ~47% ад цяперашняй цаны акцый у 477.84 даляра. (Глядзіце прагноз акцый AVGO на TipRanks)

Шкарлупіна (SHEL)

Shell - буйная нафтавая кампанія, якая, нарэшце, пайшла на карэкцыю пасля больш за год працы з энергетычнымі быкамі. Shell - брытанская фірма са спрошчанай структурай акцый і сакавітай дывідэнтнай прыбытковасцю ў 3.5% пасля апошняга адкату.

Па меры таго, як цэны на нафту зноў растуць, цяжка вылічыць энергетычнага гіганта, бо ён імкнецца атрымаць максімальную аддачу ад звышпрыбыткаў ад нафты і газу. У доўгатэрміновай перспектыве Shell гатовая перайсці на аднаўляльныя крыніцы энергіі з мадэллю "энергія як паслуга", якая рэагуе адпаведна часу.

Сапраўды, аднаўляльныя крыніцы энергіі - гэта будучыня, і Shell хоча быць актуальнай у такой будучыні. У той жа час, гэта ўсё аб разведцы і маркетынгу сегментаў, якія па-ранейшаму моцна залежыць ад цаны на нафту. Па меры таго, як на працягу многіх гадоў уверх па плыні здабыча паступова зніжаецца, Shell можа не стаць той гульнёй, каб гуляць у асяроддзі тыпу «вышэй за даўжэй».

У любым выпадку бізнес СПГ (звадкаваны прыродны газ) з'яўляецца выдатнай пераходнай энергіяй, якая можа дапамагчы Shell паступова зніжаць выкіды вугляроду на працягу дзесяцігоддзяў. З нізкай бэта-версіяй 0.7 і сціплым множнікам прыбытку ў 9.4 раза, Shell з'яўляецца выдатнай акцыяй для хэджавання вашых ставак.

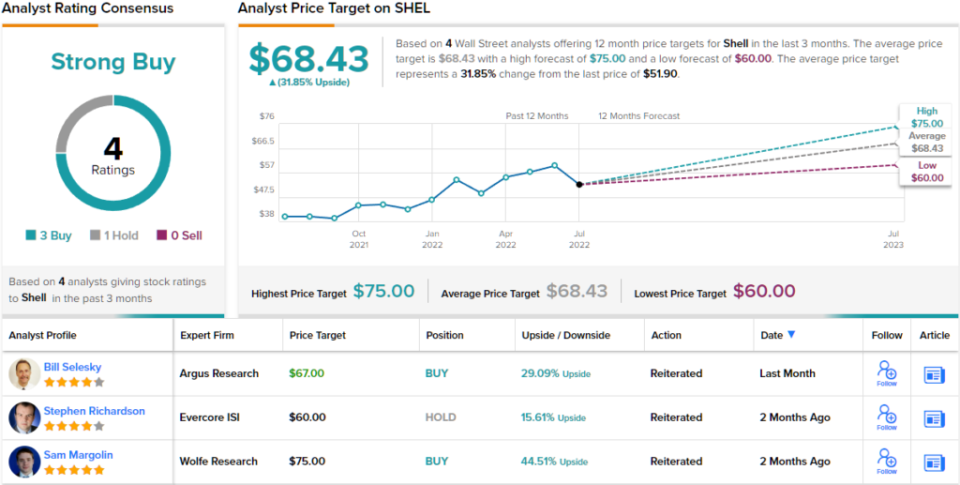

4 нядаўнія агляды аналітыкаў гэтай энергетычнай кампаніі складаюцца ў суадносінах 3 да 1 на карысць пакупкі, чым утрымання, і пацвярджаюць кансенсус-рэйтынг аналітыкаў Strong Buy. Акцыі гандлююцца па 51.90 даляра, а сярэдняя мэта ў 68.43 даляра прадугледжвае рост на ~32%. (Глядзіце прагноз акцый SHEL на TipRanks)

Hasbro (HAS)

Кампанія Hasbro па вытворчасці цацак знізілася прыкладна на 20% з пачатку года. Акцыі ніколі не аднаўлялі сваіх максімумаў да пандэміі. Цяпер, калі мы гаворым пра рэцэсію, акцыі зноў пайшлі ўніз. Хоць малаверагодна, што Hasbro перагледзіць мінімумы 2020 года, здаецца, спажывецкая рэцэсія можа моцна паўплываць на святочны попыт. Для такой сезоннай акцыі нядаўнія макра-сустрэчныя ветры не абнадзейваюць.

Тым не менш, аналітыкі аптымістычныя, з рэйтынгам «Моцная купля». Акцыі трымаюцца даволі добра праз нядаўнюю хвалю збояў у ланцужку паставак. Тое, што прапанова знаходзіцца на правільным шляху, не азначае, што попыт застанецца высокім да канца года. Акрамя таго, захаванне сустрэчнага ветру COVID таксама можа аказаць вялікую вагу.

Нягледзячы на тое, што лічбавыя гульні і іншыя тэхналогіі могуць адвесці выдаткі ад цацак, я сапраўды думаю, што няма прычын, чаму фізічныя цацкі і гульні не могуць суіснаваць. У рэшце рэшт, у іх ёсць гады.

На дадзены момант рознічны гандаль - гэта недарагі прыбытак. На момант напісання акцыі таргі перавышаюць аб'ём продажаў у 1.8 разы і прыбытак у 28.2 разы, а дывідэнтная прыбытковасць - 3.34%.

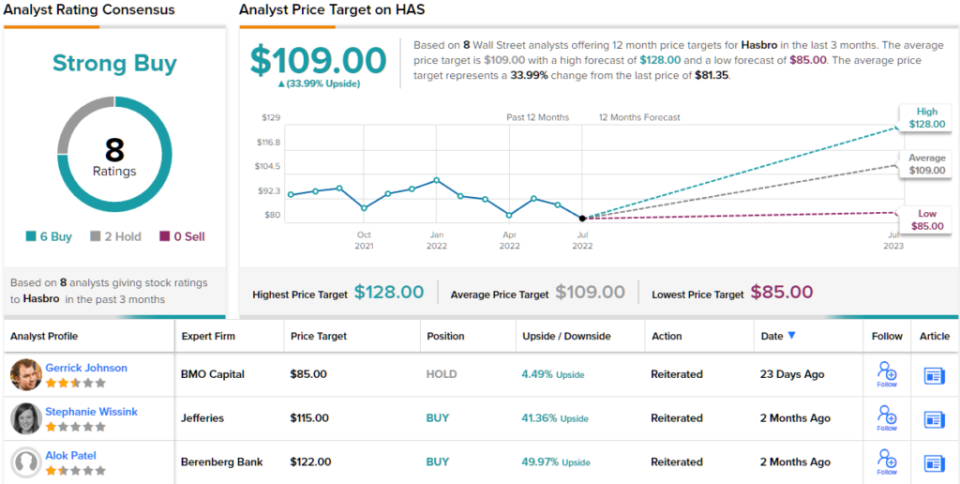

У цэлым, акцыі HAS атрымалі 8 апошніх аглядаў аналітыкаў, якія разбіваюцца на 6 пакупак супраць 2 утрыманняў, для кансенсус-рэйтынгу "Моцная пакупка". Акцыі гандлююцца па цане $81.35, а іх сярэдняя мэтавая цана $109 паказвае на ~34% рост на наступныя 12 месяцаў. (Глядзіце прагноз акцый HAS на TipRanks)

заключэнне

Многія аналітыкі ў апошні час зніжаюць планку мэтавых цэн і рэйтынгаў акцый. Наступныя тры назвы захавалі свой статус «Моцная купля» і з'яўляюцца выдатнымі доўгатэрміновымі гульнямі для паляўнічых за прыбытковасцю.

Уол-стрыт больш за ўсё чакае ад Broadcom з трох назваў у гэтай частцы, з больш чым 40% у год наперад.

Каб знайсці добрыя ідэі для гандлю акцыямі дывідэндаў па прывабнай ацэнцы, наведайце TipRanks' Лепшыя акцыі для куплі, нядаўна запушчаны інструмент, які аб'ядноўвае ўсе ўяўленні пра капітал TipRanks.

чытаць цалкам Раскрыццё

Крыніца: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html