Магчыма, долар ЗША страчвае сваю прывабнасць як адзін з нямногіх надзейных актываў-сховішчаў у часы эканамічнай і геапалітычнай нявызначанасці пасля 18-месячнага росту, і далейшае падзенне валюты можа падштурхнуць ралі фондавага рынку ў 2023 годзе, адзначаюць рынкавыя аналітыкі. .

Але кароткатэрміновы адскок даляра можа стаць выпрабаваннем для росту капіталу.

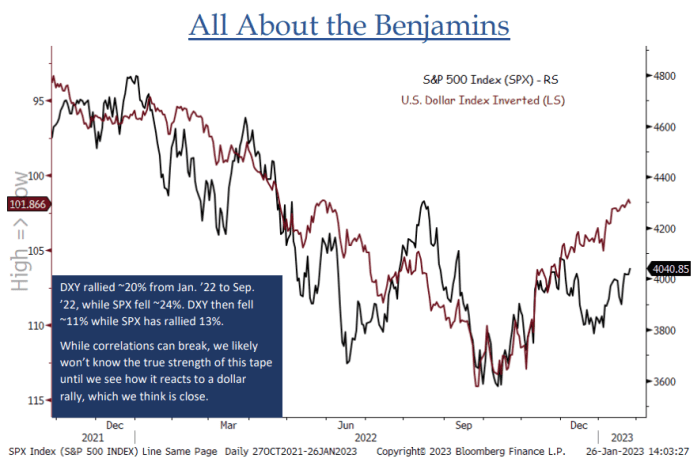

«За апошнія 12-14 месяцаў назіралася відавочная зваротная карэляцыя паміж акцыямі і доларам ЗША... DXY выглядае вельмі гатовым да ралі ў супрацьлеглым трэндзе, і мы не думаем, што можам атрымаць сапраўднае ўяўленне аб трываласці гэтага ралі, пакуль мы не ўбачым, як акцыі рэагуюць на рост даляра», - сказаў Джонатан Крынскі, галоўны тэхнік па рынку BTIG, у запісцы на мінулым тыдні (гл. графік ніжэй).

КРЫНІЦА: АНАЛІЗ BTIG І BLOOMBERG

Індэкс даляра ЗША ICE

DXY,

мера валюты да кошыка з шасці асноўных канкурэнтаў падскочыла ў пятніцу на 1.2%. нечакана моцны ўсплёск колькасці заработнай платы ў ЗША ў нясельскагаспадарчай сферы ў студзені што парушыла ўяўленне рынкаў, што канец павышэння працэнтных ставак ФРС усё ж блізкі.

Акцыі ўпалі ў пятніцу пасля выхаду дадзеных, але Nasdaq Composite

COMP,

па-ранейшаму зафіксаваў пяты тыднёвы рост з прыростам на 3.3%, у той час як S&P 500

SPX,

утрымаў штотыднёвы прырост на 1.6% дзякуючы пастаяннаму росту акцый, звязаных з тэхналогіямі. Прамысловы індэкс Dow Jones

DJIA,

штотыднёвае падзенне на 0.2%.

Гл.: Ралі на фондавым рынку перажыла заблытаны тыдзень. Вось што будзе далей.

Даляр, магчыма, быў гатовы да адскоку. У сераду індэкс даляра ўпаў да мінімуму за дзевяць месяцаў пасля таго, як Федэральная рэзервовая сістэма, як і чакалася, павысіла стаўку ФРС на 25 базісных пунктаў, падняўшы сваю базавую працэнтную стаўку на восьмым пасяджэнні запар і сігналізуючы аб тым, што далейшае павышэнне яшчэ не адно. плануецца. Але рынкі заставаліся ў супярэчнасці з прагнозам ФРС аб тым, што стаўкі дасягнуць піка вышэй за 5% і застануцца на гэтым узроўні, замест таго, каб знізіць стаўкі да канца года.

У той час як Паўэл працягваў адмаўляцца ад чаканняў зніжэння ставак і паўтарыў сваю папярэднюю заклапочанасць з нагоды лёгкіх умоў на фінансавых рынках, ён таксама ўпершыню прызнаў, што «пачаўся працэс дэзінфляцыі». Гэтага было дастаткова для трэйдараў, каб паспрачацца, што цыкл павышэння ставак набліжаецца да канца і неўзабаве чакаюць скарачэнні.

Даляр рос на працягу большай часткі 2022 года, пры гэтым індэкс падскочыў на 19% за першыя дзевяць месяцаў года і дасягнуў піка ў 114.78 у канцы верасня, калі больш высокія працэнтныя стаўкі ў ЗША прыцягнулі замежных інвестараў. Рост даляра, апісваецца як "разбуральны шар", быў часткова абвінавачаны ў падзенні акцый. Рост зялёнага даляра адбыўся ў выніку росту даходнасці казначэйскіх аблігацый, які зрабіў аблігацыі больш прывабнымі ў параўнанні з іншымі актывамі, якія прыносяць прыбытак.

Наступная завышаная ацэнка даляра і рынкавыя чаканні, што ФРС пачне скарачаць свой цыкл узмацнення жорсткасці грашова-крэдытнай палітыкі, сталі каталізатарамі яго адкату, сказаў Лары Адам, дырэктар па інвестыцыях Raymond James.

«Падарожныя вятры, якія падтрымлівалі долар ЗША ў 2022 годзе, такія як рэзкасць ФРС і спрыяльная перавага ў прыбытковасці, ператварыліся ў перашкоды, калі мы перайшлі ў 2023 год», — сказаў ён.

Джон Люк Тайнер, партфельны менеджэр і аналітык па акцыях з фіксаваным прыбыткам у Aptus Capital Advisors, сказаў, што галоўная прычына таго, што даляр пераўзышоў астатні свет у мінулым годзе, заключалася ў тым, што Федэральная рэзервовая сістэма была лідэрам сусветных цэнтральных банкаў у гэтым цыкле павышэння працэнтных ставак. Цяпер іншыя цэнтральныя банкі гуляюць у даганялкі.

«Тое, што яны знаходзяцца ў графіку ўзмацнення жорсткасці, ужо ззаду, і таму, калі яны працягваюць даганяць, гэта павінна спрыяць умацаванню еўра ў адносінах да даляра», — сказаў Тайнер.

Абодва Еўрапейскі цэнтральны банк і Банк Англіі у чацвер чакаецца павышэнне працэнтных ставак на палову працэнтнага пункта ў спробах знізіць інфляцыю. Нягледзячы на тое, што ЕЦБ сігналізаваў аб новых павышэннях, Банк Англіі выказаў здагадку, што неўзабаве гэта можа прыпыніцца.

Гл.: У чацвёртым квартале долар ЗША адмовіўся ад статусу галоўнай гавані ў свеце. Вось як.

Згодна з рынкавымі дадзенымі Dow Jones, за апошнія чатыры месяцы курс долара ўпаў на 10%.

«Даляр быў, верагодна, занадта пераацэнены з-за недарэчных чаканняў павышэння стаўкі ФРС да 6% - вы бачылі, як некаторыя людзі сапраўды галавакружацца ў гэтых чаканнях», - сказаў Тайнер MarketWatch у чацвер.

Тым не менш, хаця Паўэл і яго калегі поўныя рашучасці падтрымліваць працэнтныя стаўкі на высокім узроўні "некаторы час", інвестары, здаецца, усё яшчэ не вераць, што яны будуць працягваць павышаныя стаўкі ў 2023 годзе. Трэйдары прагназавалі 52% верагоднасць таго, што стаўка дасягне піка на 5-5.25% да мая або чэрвеня, з наступным скарачэннем амаль на 50 базісных пунктаў да канца года, згодна з Інструмент FedWatch ад CME.

У выніку рынкавыя аналітыкі лічаць, што долар набліжаецца да канца і, хутчэй за ўсё, будзе яшчэ больш падаць у 2023 годзе па меры астуджэння інфляцыі і зніжэння рызык рэцэсіі.

Джын Фрыда, глабальны стратэг Pacific Investment Management Company або Pimco, сказаў, што перавага даляра ў прыбытковасці ў параўнанні з іншымі развітымі эканомікамі будзе звужацца, калі ФРС будзе рухацца да чаканай паўзы ў сваім цыкле павышэння ў першым квартале 2023 года.

Фрыда і яго каманда заявілі ў нататцы на пачатку гэтага тыдня, што ўмацаванню даляра ў 2022 годзе часткова спрыяла значная прэмія за рызыку, накладзеная на еўрапейскія актывы за хваставую рызыку спынення паставак энерганосьбітаў з Расіі ці, што яшчэ горш, «ядзернай падзеі». .” Прэмія за рызыку - гэта дадатковая прыбытковасць, якую патрабуе інвестар за ўтрыманне больш рызыкоўных актываў у параўнанні з безрызыкоўнымі.

Фрыда прызнала магчымасць таго, што інфляцыя ў ЗША можа апынуцца больш жорсткай, чым у іншых краінах з развітой эканомікай, або што манетарная палітыка можа быць жорсткай на працяглы перыяд. Гэта сведчыць аб тым, што прэмія за рызыку на даляравым рынку можа заставацца значнай, але «гэтыя прэміі могуць яшчэ больш знізіцца, калі шокі адступяць і з'явяцца доказы таго, што мінулагодні ўсплёск інфляцыі добра і сапраўды паляпшаецца і памяншаецца».

«Мы чакаем, што долар ЗША будзе працягваць губляць сваю прывабнасць як валюта-сховішча апошняй інстанцыі», - сказала Фрыда.

Гл.: Многія кампаніі спрабуюць абвінаваціць у сваіх нізкіх даходах даляр ЗША. Не паверыце.

Аднак гэта не ўсе дрэнныя навіны. Зніжэнне даляра можа стаць каталізатарам росту рызыкоўных актываў, такіх як акцыі, якія пачалі новы год на яркай ноце.

Па стане на пятніцу індэкс даляра знізіўся больш чым на 10% у параўнанні з 27 верасня, калі ён дасягнуў максімуму за два дзесяцігоддзі, у той час як індэкс S&P 500, індэкс вялікай капіталізацыі фондавага рынку, з таго часу вырас больш чым на 11%.

На максімуме даляра ў 2022 годзе DXY вырас на 19% за год, у той час як S&P 500 упаў на 22%, паводле рынкавых даных Dow Jones.

Тым часам некаторыя аналітыкі перасцерагаюць ад выкарыстання нядаўняй зваротнай карэляцыі паміж доларам і акцыямі ў якасці падставы для вяртання ў акцыі і іншыя рызыкоўныя актывы.

«Магчыма, інвестары ўспрынялі гэтую заяву ФРС і іх цяперашнія настроі як тое, што яны могуць вярнуцца да больш рызыкоўных актываў, але я не стаў бы казаць, што гэта гарантыя», — сказаў Шэлбі Макфадзін, старшы аналітык Motley Fool. Кіраванне актывамі.

«Безумоўна, мы можам сказаць, што гэта карэляцыя, а не прычынная сувязь... Можна сказаць, што гэта прыкмета, але не індыкатар», — дадаў Макфадзін.

Крыніца: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo