Попыт на эфектыўныя грашовыя рынкі настолькі высокі, што нават узровень інфляцыі ў 8.5% не зніжае яго. На столькі даляр страціў пакупніцкую здольнасць у параўнанні з годам таму. Тым не менш, стейблкойны прывязаныя да даляра рэгулярна маюць самыя высокія працэнтныя даходы, дастаткова, каб апярэдзіць інфляцыю.

Чаму токенизированные даляры прыносяць такую прэміяльную прыбытковасць? Нягледзячы на тое, што крыптатрэйдары любяць валацільнасць, паколькі яна дазваляе атрымаць большы прыбытак, валацільнасць криптовалюты не спрыяе сур'ёзнай інфраструктуры DeFi. Стайблкойны ўяўляюць гэтую сур'ёзнасць стабільнасць, абапіраючыся на статус глабальнай рэзервовай валюты долара.

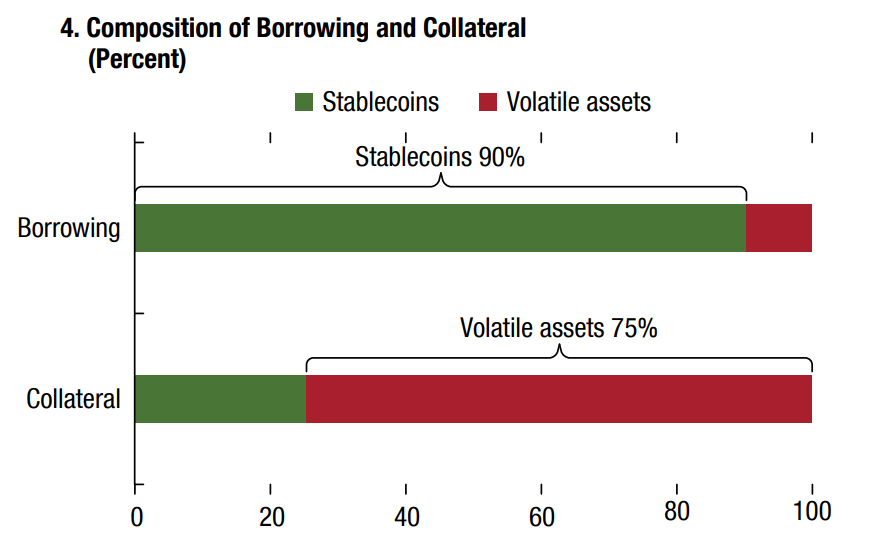

Стэйблкойны не толькі забяспечваюць стабільную каштоўнасць для выкарыстання ў плацяжах, але і пазбаўляюць ад рызыкі пазык па смарт-кантрактах. Вось чаму пратаколы DeFi звычайна забяспечваюцца лятучымі крыптавалютамі для атрымання крэдытаў на стейблкойнах.

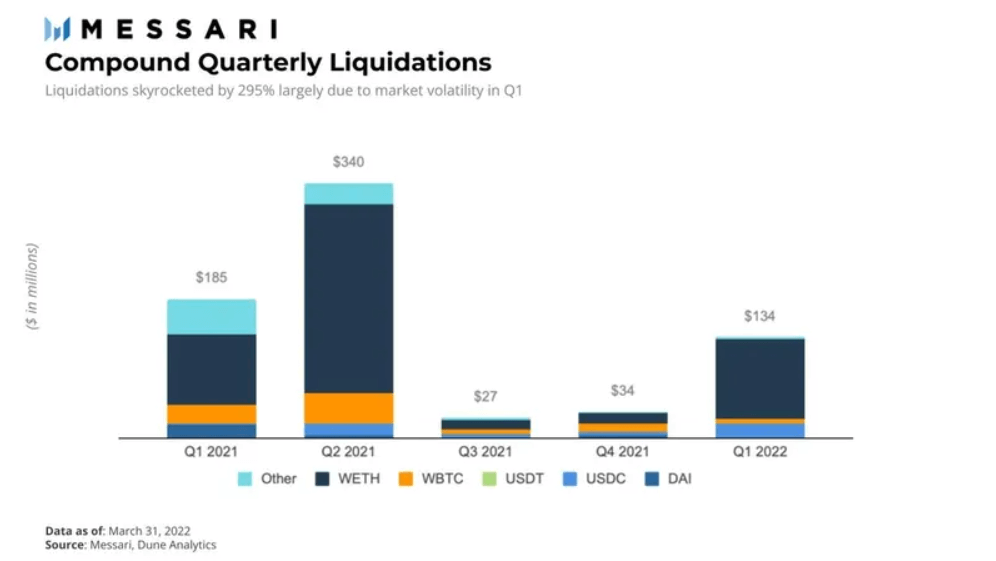

Больш за тое, нестабільныя актывы, якія выкарыстоўваюцца ў якасці закладу, звычайна маюць празмернае забеспячэнне. Такім чынам, калі кошт падае ўніз пры пэўным каэфіцыенце ліквідацыі, крэдытор можа быць упэўнены, што разумны кантракт аўтаматычна ліквідуе заклад. Напрыклад, у першым квартале 1 г. для пратакола Compound адбыўся велізарны ўсплёск ліквідацыі закладу з-за валацільнасць ETH.

Тым не менш, хоць крыпта-актывы павінны быць залішне забяспечаны, каб кампенсаваць валацільнасць, як наконт стейблкоинов? Ці дастаткова стабільны іх заклад, каб выклікаць давер інвестараў?

Новае пакаленне стейблкоинов на гарызонце

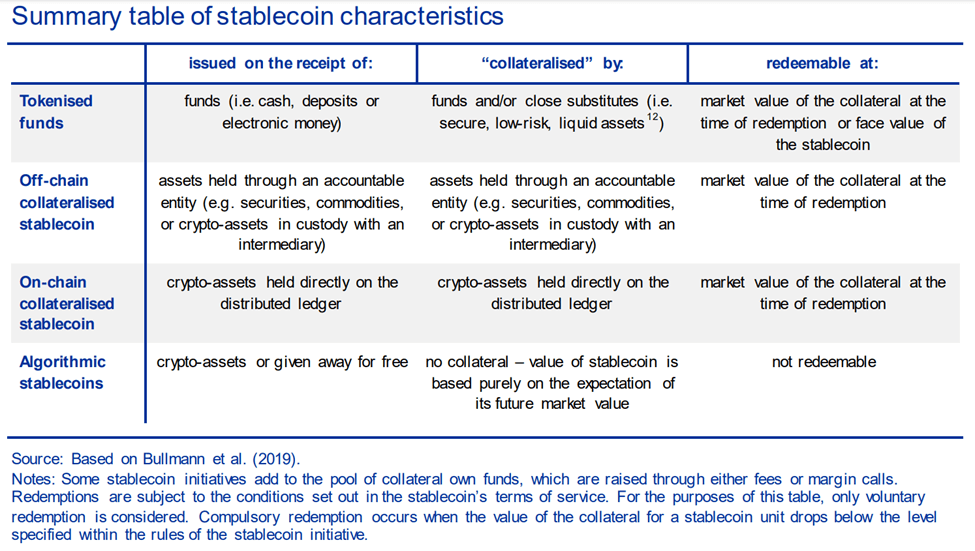

Можна падумаць, што пратаколы DeFi будуць абапірацца на стабільныя манеты, якія таксама дэцэнтралізаваны. Гэтага не было ў выпадку асноўнага росту стейблкойнаў за апошнія два гады, які цяпер складае 186.8 мільярда долараў. Дзве найлепшыя пазаланцужковыя стейблкойны, Tether (USDT) і USD Coin (USDC), стандартным чынам забяспечваюцца запасамі грашовых сродкаў або іх эквівалентаў.

Гэтая прастата падштурхнула Tether да таго, каб заставацца лепшым стейблкоіном з пункту гледжання як рынкавая капіталізацыя, так і аб'ём таргоў—з моманту запуску ў 2015. Нягледзячы на некаторыя неадназначнасць за рэзервамі Tether, ён працягваў бачыць рост цягі на працягу многіх гадоў, як USDT застаецца лёгкадаступным.

Першым, хто зламаў гэтую форму цэнтралізацыі, быў DAI з платформы MakerDAO на Ethereum. Гэты алгарытмічны стейблкойн цяпер забяспечаны паўтузінам крыптавалют, пачынаючы толькі з першапачатковага забеспячэння ETH. На жаль, будучы токенам Ethereum ERC-20, ён успрымальны да высокіх камісій за транзакцыі Ethereum.

Нягледзячы на тое, што Ethereum па-ранейшаму застаецца асновай DeFi, якая займае 53% (95.5 мільярда) долі рынку, ніхто не можа сцвярджаць, што ён падыходзіць для танных і хуткіх пераводаў стейблкойнаў. Наадварот, стейблкойн TerraUSD (UST) на канкурэнтным блокчейне Terra паказвае сябе як змяняючы гульню. Выкарыстоўваючы структуру Cosmos, блокчэйн Terra (LUNA) быў распрацаваны як глабальная плацежная сістэма, якая прапануе да 10,000 XNUMX транзакцый у секунду пры нязначнай фіксаванай плаце.

TerraUSD: пачатак новай эры стейблкоинов L1

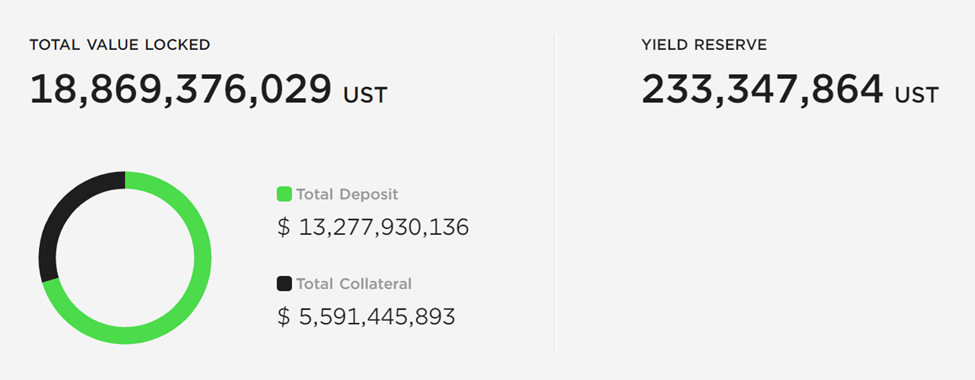

Фактычна блокчейн, эквівалентны прадукцыйнасці Visa, Terra ўзбагаціў гэтую больш хуткую магістраль алгарытмічным стейблкойнам UST. Гэта быў а велізарны поспех. На працягу аднаго года UST павялічыў сваю рынкавую капіталізацыю на 890 %, з 1.86 мільярда долараў у красавіку 2021 года да 18.42 мільярда долараў у красавіку 2022 года. UST не толькі стаў трэцім па велічыні стейблкоіном, але і пратакол Terra Anchor Protocol для прыбытковага земляробства атрымаў верх над дамінуючыя пратаколы крэдытавання DeFi на аснове Ethereum.

Terra's Anchor перарос як Aave, так і Compound, піянераў DeFi у крэдытаванні і пазыках па смарт-кантрактах. Прывабнасць Terra відавочна звязана з папулярнасцю Anchor, улічваючы, што 67% попыту на UST прыпадае на пратакол.

У сваю чаргу, пратакол Anchor чэрпае сілу з таго, як стейблкойн UST Terra забяспечваецца закладам. Як алгарытмічны стейблкойн, UST дынамічна падтрымлівае сваю прывязку выдаленне альбо LUNA, альбо UST з абарачэння, у працэсе, які звычайна называюць спальванне.

У гэтым працэсе токены UST неабходныя для чаканкі токенаў LUNA, роднай крыптавалюты Terra, гэтак жа, як ETH для Ethereum. І наадварот, токены LUNA неабходныя для чаканкі стейблкоинов UST. У любым кірунку пастаўкі UST/LUNA альбо павялічваюцца, альбо памяншаюцца, што падтрымлівае прывязку UST да даляра.

З-за гэтай эластычнай прапановы трэйдары маюць магчымасць атрымліваць прыбытак ад арбітражу. Напрыклад, калі UST знізіцца да 0.97 даляра, трэйдары могуць купіць іх па гэтай больш нізкай цане і прадаць UST за LUNA. Гэта памяншае прапанову UST, што робіць яе больш дэфіцытнай, у выніку чаго яе цана набліжаецца да даляравай прывязкі 1:1.

Гэтая алгарытмічная прывязка непасрэдна звязана з велізарным APY Anchor, пры 19.49% падчас друку.

Як Anchor падтрымлівае прыбытковасць да 20%?

Што тычыцца грашовых рынкаў, Anchor да гэтага часу быў даволі паспяховым. Уносячы токены UST, інвестары могуць атрымаць доступ да APY да 20%. Такім чынам, яны становяцца крэдыторамі, забяспечваючы Anchor Protocol яго ліквіднасцю для пазычальнікаў.

У сваю чаргу, пазычальнікі павінны прадаставіць заклад па крэдыце. У цяперашні час Anchor выкарыстоўвае bETH і bLUNA ў якасці залогавых актываў. Вядома, яны таксама залішне забяспечаныя. Хітрасць заключаецца ў тым, што ўзнагароды за стаўкі на bLUNA або bETH ліквідуюцца ў UST з яго пратаколам ліквідных ставак.

«Токены bAsset - гэта права на пазіцыю базавага стаўкі актыву, дзе ўзнагароды за стаўку размяркоўваюцца яго ўладальнікам».

-Якарны пратакол афіцыйны дакумент.

З прыбытковасцю стаўкі LUNA 12% і высокім лімітам запазычанняў двухзначны Anchor APY становіцца прадказальным вынікам. Фактычна, гэта механік падобна на перазакладанне, фінансавы працэс, у якім той жа заклад паўторна выкарыстоўваецца ў якасці закладу ў іншай пазыцы.

Больш ланцугоў L1 Ідзіце па слядах UST

Terra - не адзіны блокчейн ўзроўню 1, які непасрэдна канкуруе з экасістэмай DeFi Ethereum. Падобна таму, як Axie Infinity выклікала лавіну блокчейн-гульняў, кульмінацыяй якіх стаў метасусветны токен ApeCoin, поспех UST натхніў дзве канкуруючыя сеткі на запуск уласных алгарытмічных стейблкоинов.

Стайблкойн USDD TRON

Сетка Tron, у прыватнасці TRON DAO, абвясціла аб выпуску ўласнага алгарытмічнага стейблкойна USDD. У яго анонс блога, Джасцін Сан, заснавальнік Tron, пазіцыянуе новы стейблкойн як змену пакаленняў у тэхналогіях. Падобна Terra, сетка Tron спецыялізуецца на плацяжах па стейблкойнах, апрацаваўшы транзакцыі USDT на суму больш за 4 трыльёны долараў.

USDD прадстаўляе трэцяе пакаленне стейблкоинов, як цалкам у ланцужку без якіх-небудзь цэнтралізаваных устаноў. Новыя стабільныя манеты плануецца выпусціць 5 мая, а таксама будуць даступныя на Ethereum і BNB Chain.

«Дэцэнтралізаваны стейблкойн USDD вызваліць уладальнікаў ад адвольнага навязвання цэнтральных уладаў і ліквідуе ўсе бар'еры для ўваходу. У адрозненне ад цэнтралізаваных устаноў, якія могуць замарозіць або канфіскаваць сродкі карыстальнікаў па жаданні, дэцэнтралізаваныя стейблкойны эфектыўна абараняюць правы прыватнай уласнасці».

Стайблкойн USN ад NEAR

Іншым канкурэнтам Ethereum з'яўляецца пратакол NEAR, які змяшчае рашэнне для маштабавання Nightshade і кансенсусны пратакол доказу долі Doomslug. У той час як Ethereum яшчэ не будзе сегментаваны ў наступным годзе, блокчэйн NEAR ужо запушчаны ў 2020 годзе з інтэграванымі сегментаванымі ланцужкамі. У ітэрацыі NEAR тэхналогіі шардынга транзакцыі не толькі апрацоўваюцца паралельна ў некалькіх сегментаваных ланцужках, але кожны шард генеруе «часткі» блокаў, якія трэба дапрацаваць.

Між тым, кансенсус Doomslug ад NEAR выдаляе канкурэнцыю блокаў з кансенсусу. У выніку канчатковасць транзакцыі можа быць дастаўлена за лічаныя секунды, што прывядзе да агульнай прапускной здольнасці сеткі да 100,000 1 т/с. Акрамя таго, гэта таксама робіць камісію за транзакцыі нязначнай. На гэтай формуле XNUMX смарт-кантрактаў NEAR толькі што запушчаны уласны стейблкойн USN.

Адлюстраванне UST Terra, USN не мае грашовых рэзерваў, але разлічвае на токены NEAR у якасці забеспячэння, узмоцненыя USDT на пачатковым этапе. Decentral Bank DAO будзе кіраваць сваім рэзервовым фондам у партнёрстве з Proximity Labs. І гэтак жа, як UST, USN будзе генераваць прыбытковасць на аснове ўзнагароджання за стаўку токенаў NEAR.

Адпаведна, яго мінімальная прыбытковасць павінна складаць 11% APY, патэнцыйна дасягаючы 20% для першых крэдытораў, па дадзеных Decentral Bank.

Ці сапраўды 3-е пакаленне стейблкойнаў таго варта?

Па намінальным кошце алгарытмічныя стейблкоины з'яўляюцца натуральным упісаннем у экасістэму DeFi, як апошні вінцік, які цалкам у ланцужку, з дапамогай аракулаў, якія падаюць яму фіатныя даныя. Хоць гэта даводзіць аспект дэцэнтралізацыі да мяжы, ці ствараюць алгарытмічныя стейблкоины большую ўразлівасць?

З таго, што мы бачылі, як яны працуюць з UST Terra, ёсць некаторая ўразлівасць, якая паходзіць з некалькіх крыніц.

Першы - гэта неабходнасць падтрымання пастаяннага попыту, у тым ліку на родную криптовалюту сеткі. Без гэтага ўзровень падтрымкі знікае, таму сузаснавальнік Terra До Квон абвясціў аб дадатковым кроку да падмацаваць UST біткойнамі на суму 10 мільярдаў долараў. Аднак гэта таксама залежыць ад доўгатэрміновай перспектывы росту біткойнаў.

«Я накшталт стаўлю, што доўгатэрміновы сцэнар росту біткойна і таго, што рэзервы дастаткова моцныя, каб вытрымаць падзенне попыту на UST, з'яўляецца больш верагодным сцэнаром».

-Генеральны дырэктар Terraform Labs До Квон Некарыстаны падкаст.

Другая ўразлівасць зыходзіць ад самой дэцэнтралізацыі, у залежнасці ад рынку, каб разабрацца. Такім чынам, у абодвух сцэнарыях алгарытмічныя стейблкойны абапіраюцца на аптымістычны погляд на рынак. The Еўрапейскі Цэнтральны Банк аформіў гэта як «чыста заснаванае на чаканні яго будучай рынкавай кошту».

У рэшце рэшт, паколькі яны абапіраюцца на шматслойную структуру стымулявання для падтрымання пэўных узроўняў падлогі, можна сказаць, што яны па сваёй сутнасці далікатныя. Аднак пры выпрабаванні ва ўмовах рынкавага стрэсу, некаторыя пайшлі лепш, чым іншыя.

З іншага боку, адзін з найбольш яркіх збояў алгарытмічнага стейблкойна адбыўся, як і варта было чакаць. У выпадку Iron Finance з яе стейблкойном IRON ён не адпавядаў патрабаванням рынку. Тады трэба задацца пытаннем, ці з'яўляецца ўведзеная складанасць з аўтаматычнымі смарт-кантрактамі, рынкавым арбітражам і пратаколамі рэзервовых токенаў занадта высокай цаной за дэцэнтралізацыю?

Толькі час пакажа. Без сумневу, DeFi мае перавагі, пра якія наша састарэлая фінансавая сістэма не можа нават марыць. Але ў нас будзе некалькі перагібаў, якія трэба будзе вырашыць яшчэ даволі доўга.

Гасцявы допіс Шэйн Нігл з The Tokenist

Шэйн актыўна падтрымлівае рух да дэцэнтралізаванага фінансавання з 2015 года. Ён напісаў сотні артыкулаў, звязаных з развіццём падзей, звязаных з лічбавымі каштоўнымі паперамі - інтэграцыяй традыцыйных фінансавых каштоўных папер і тэхналогіяй размеркаванай кнігі (DLT). Ён па-ранейшаму зачараваны ростам уздзеяння тэхналогій на эканоміку - і паўсядзённае жыццё.

Крыніца: https://cryptoslate.com/after-usts-success-a-new-race-for-l1-stablecoins-is-here/