Ключавыя вынас

- Frax Finance - гэта пратакол у ланцужку, які чаканіць і кіруе стейблкойном FRAX.

- FRAX падтрымлівае сваю прывязку з дапамогай падвойнага забеспячэння і алгарытмічнага механізму, што робіць яго больш маштабаваным і капіталаэфектыўным, чым стабільныя манеты з празмерным забеспячэннем.

- Frax таксама выкарыстоўвае алгарытмічныя рынкавыя аперацыі для атрымання прыбытку і забеспячэння большай бяспекі і надзейнасці пратакола.

Адправіць гэтую артыкул

Frax Finance - гэта дэцэнтралізаваны пратакол, які можна разглядаць як цалкам аўтаномны цэнтральны банк у ланцужку, які выпускае і кантралюе грашова-крэдытную палітыку стейблкойна з дробавым алгарытмам пад назвай FRAX. FRAX з'яўляецца першым дэцэнтралізаваным стейблкойнам, які выкарыстоўвае дынамічна наладжвальны каэфіцыент забеспячэння для паспяховага падтрымання стабільнасці прывязкі.

Цяперашні ландшафт стейблкойнаў

Frax - гэта дэцэнтралізаваны, цалкам аўтаномны пратакол у ланцужку, які кіруе флагманскім стейблкоіном з дробавым алгарытмам, які падтрымліваецца часткова знешнім, а часткова ўнутраным забеспячэннем.

Каб зразумець каштоўнасную прапанову Frax і яе становішча сярод іншых стейблкоинов, спачатку неабходна абагульніць бягучы ландшафт стейблкоинов. Для недасведчаных, стейблкойны - гэта крыпта-актывы, так ці інакш прывязаныя да пэўнай фіатнай валюты - звычайна да долара ЗША. У больш шырокім сэнсе іх можна класіфікаваць на два тыпу: цэнтралізаваныя і дэцэнтралізаваныя. Цэнтралізаваныя стейблкойны ўяўляюць сабой цалкам забяспечаныя лічбавыя актывы з фіят-залогам, выпушчаныя і кантраляваныя цэнтралізаванымі кампаніямі або захавальнікамі. Яны ўключаюць у сябе USDT Tether, USDC Circle і BUSD Binance і займаюць, безумоўна, самую вялікую долю рынку.

Цэнтралізаваныя стейблкойны - гэта самы просты з класа актываў. Цэнтралізаваныя эмітэнты чаканяць іх у абмен на долары і выкупляюць іх, каб атрымаць долары назад у суадносінах адзін да аднаго. Гэта азначае, што эмітэнтам трэба давяраць, каб заўсёды мець на балансе роўны або большы запас долараў або іншых высокаліквідных актываў з нізкім узроўнем рызыкі, такіх як камерцыйныя паперы або казначэйскія аблігацыі, каб выканаць гэтыя пагашэнні. У той час як рынак у цэлым лічыць іх больш бяспечнымі, цэнтралізаваныя стейблкоины, тым не менш, нясуць значныя рызыкі захавання і цэнзуры.

Дэцэнтралізаваныя стабільныя манеты, з іншага боку, звычайна дзеляцца на дзве катэгорыі: з залішнім забеспячэннем і без закладу. Найбольш яркім прыкладам першага з'яўляецца Вытворца пратакол, што дазваляе карыстальнікам чаканіць стейблкойн DAI, блакуючы знешняе крыптазалог у смарт-кантрактах як пазыковыя пазіцыі пад заклад. CDP павінны быць залішне забяспечанымі, што азначае, што агульны аб'ём актываў, заблакіраваных у Maker, заўсёды павінен перавышаць сукупны кошт абаротнага запасу DAI. Нягледзячы на тое, што гэта робіць DAI адносна бяспечным і надзейным з пункту гледжання ўстойлівасці да прывязкі, гэта таксама робіць яго неэфектыўным з пункту гледжання капіталу і цяжкім для маштабавання, паколькі ён можа расці толькі з попытам на крэдытнае плячо.

Было шмат спроб стварыць больш маштабаваныя і капіталаэфектыўныя стейблкоины, але, безумоўна, найбольш прыкметнай з'яўляецца нядаўняя кампанія Terraform Labs паваліліся UST. Перш чым канчаткова пацярпець няўдачу, UST ненадоўга быў трэцім па велічыні стейблкоіном на рынку з капіталізацыяй каля 18.6 мільярда долараў на самым высокім узроўні. Будучы стейблкойнам без забеспячэння або «алгарытмічным» стейблкоіном, UST падтрымліваў стабільнасць коштаў з дапамогай працэсу арбітражнага абмену з уласным токенам кіравання Terra, LUNA. Калі UST таргаваўся ніжэй за 1 долар, арбітражы маглі спаліць яго за кошт LUNA на 1 долар, каб атрымаць прыбытак ад розніцы. Сапраўды гэтак жа, калі ён таргаваўся вышэй за 1 долар, арбітражы маглі чаканіць яго, выкарыстоўваючы LUNA на суму 1 долар, а потым прадаваць на адкрытым рынку для атрымання прыбытку, павялічваючы прапанову і ў канчатковым выніку вярнуўшы яго цану да жаданай прывязкі.

Нягледзячы на часовы поспех, UST у рэшце рэшт узарваўся ў катастрафічную спіраль смерці ў памеры 40 мільярдаў долараў, якая абрынула разам з сабой усю экасістэму Terra. З-за таго, што сістэма цалкам залежыць ад унутранага забеспячэння LUNA, сістэма апынулася сур'ёзна ўразлівай да рызыкі ўцёкаў з банка. У рэшце рэшт, ён апынуўся на тых жа могілках, што і ўсе раней апрабаваныя і няўдалыя алгарытмічныя эксперыменты з стейблкойнамі.

Аднак паміж стейблкойнамі з празмерным забеспячэннем, такімі як DAI, і стейблкойнамі без забеспячэння або цалкам алгарытмічнымі, такімі як UST, здаецца, ёсць добрае месца, якое выкарыстоўвае моцныя бакі абедзвюх сістэм, мінімізуючы іх недахопы. Крыптавы брыфінг звязаўся з заснавальнікам Frax Finance Сэмам Каземянам, каб даведацца больш пра пратакол, і ён сказаў, што гэта менавіта тая прастора, якую FRAX займаў на працягу апошніх 16 месяцаў з моманту запуску ў снежні 2020 г. «Я думаю, што ў нас ёсць лепшае з абодвух светаў і што многія людзі гэта разумеюць», — растлумачыў ён. «Я таксама думаю, што FRAX - гэта сапраўды вялікая інавацыя; мы, здаецца, распрацавалі больш капіталаэфектыўны, але такі ж бяспечны стейблкойн, як Maker. Пакуль што побач з імі засталіся толькі мы».

Тлумачэнне Frax Finance

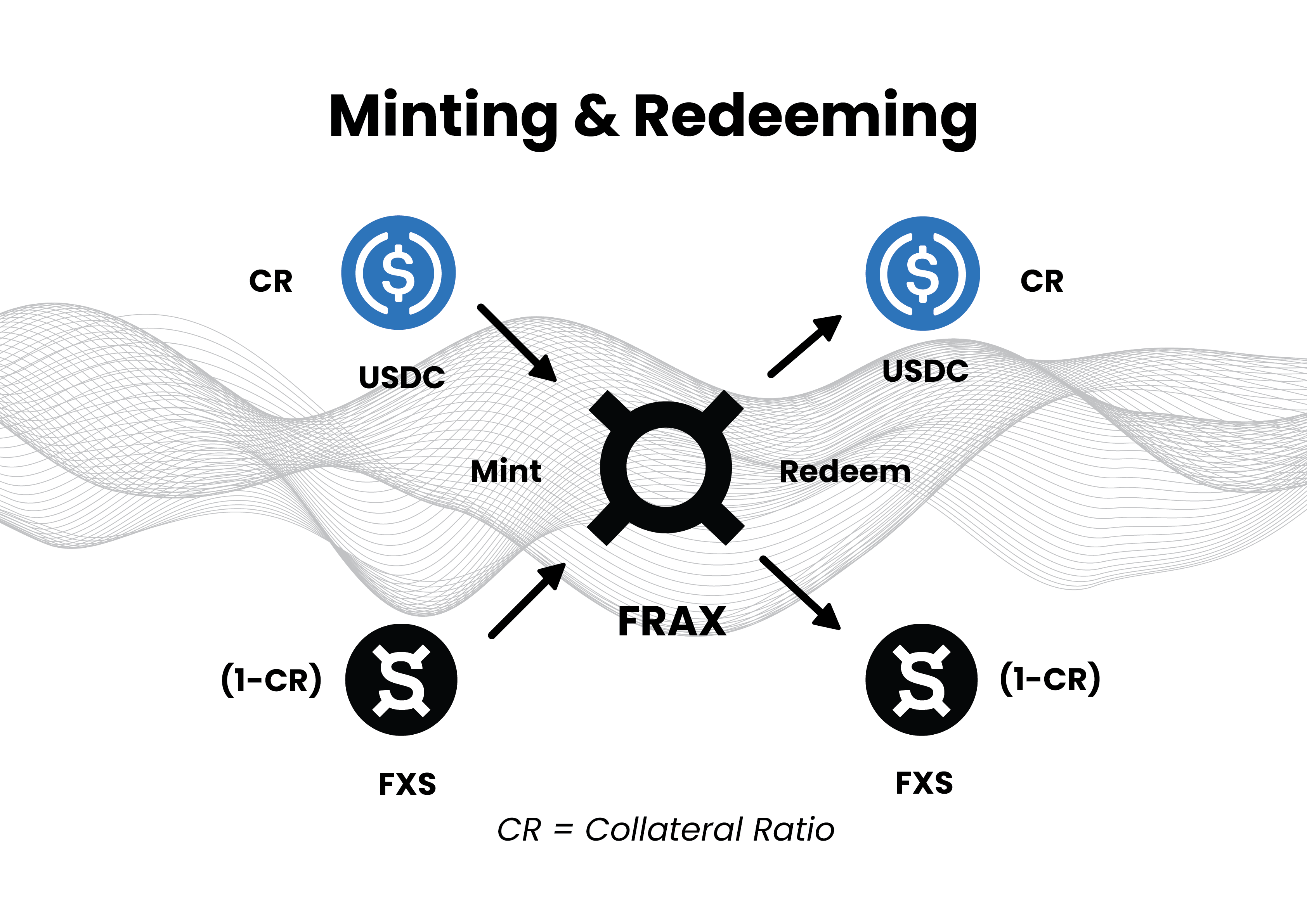

Frax Finance - гэта пратакол стейблкойна з адкрытым зыходным кодам без дазволу, які забяспечвае і аўтаномна кіруе маштабуемым дэцэнтралізаваным стейблкойном пад назвай FRAX. Назва FRAX з'яўляецца абрэвіятурай "фракцыяна-алгарытмічны", якая апісвае механізм, які выкарыстоўвае пратакол для падтрымання прывязкі да даляра ЗША.

Дробавы алгарытм азначае, што частка стейблкойна забяспечваецца знешнім забеспячэннем — у першую чаргу USDC, — а частка алгарытмічна забяспечваецца ўласным токенам кіравання пратакола FXS, які налічвае зборы, даход ад сеньёражу і прыбытак ад аперацый пратакола на адкрытым рынку. Пратакол вызначае дакладнае суадносіны паміж знешняй і ўнутранай падтрымкай з дапамогай a PID-кантролер, які карэктуе каэфіцыент забеспячэння ў залежнасці ад попыту на стейблкойн FRAX і знешніх рынкавых умоў. Хоць гэта можа здацца складаным, логіка механізму на самай справе вельмі простая.

Выкарыстоўваючы PID-кантролер, пратакол аўтаномна рэгулюе суадносіны знешняга і ўнутранага забеспячэння, неабходныя для чаканкі або пагашэння FRAX, на аснове прамой інфармацыі з рынку. Падчас працяглых перыядаў пашырэння FRAX пратакол зніжае каэфіцыент забеспячэння, так што для чаканкі або пагашэння стейблкойна патрабуецца менш знешняга забеспячэння і больш FXS. Аргументацыя заключаецца ў тым, што ў перыяды экспансіі рынак фактычна сігналізуе аб даверы да ўнутранага закладу, які падтрымлівае FRAX, указваючы пратаколу, што ён павінен знізіць каэфіцыент закладу, каб улічыць гэтую веру і лепш спрыяць росту.

У прыватнасці, пратакол зніжае каэфіцыент забеспячэння, так што менш USDC і больш FXS вяртаюць FRAX кожны раз, калі яго кошт перавышае мэтавую прывязку ў 1 долар. І наадварот, калі FRAX апускаецца ніжэй за 1 долар, пратакол павялічвае каэфіцыент забеспячэння, каб павялічыць давер рынку да FRAX за кошт павелічэння яго падтрымкі знешняй або «больш надзейнай» крыніцы. Каб усё было празрыста, каэфіцыент закладу заўсёды паказваецца на першай старонцы Frax Finance. Напрыклад, на момант публікацыі каэфіцыент закладу складае 89.50%, што азначае, што для чаканкі 100 FRAX патрабуецца ўнесці 89.5 USDC і спаліць FXS на суму 10.5 долараў.

Каб намаляваць больш ясную карціну, каэфіцыент забеспячэння 0% будзе азначаць, што рынак цалкам давярае ўнутранай падтрымцы FXS і не мае жадання выкупляць FRAX за што-небудзь яшчэ. Каэфіцыент 100% будзе азначаць, што рынак не верыць ва ўнутранае забеспячэнне і аддае перавагу, каб FRAX быў цалкам забяспечаны больш надзейным або больш надзейным забеспячэннем, такім як USDC.

Магчымасць дынамічна рэгуляваць каэфіцыент забеспячэння ў залежнасці ад рынкавых умоў у рэжыме рэальнага часу дае Frax значную перавагу ў маштабаванасці і эфектыўнасці капіталу ў параўнанні з такім пратаколам, як Maker, які мае фіксаваны каэфіцыент забеспячэння 150 % для зменлівых актываў, такіх як Ethereum. Больш падрабязна расказваючы аб гэтай унікальнай асаблівасці FRAX, Каземян прывёў цікавы момант пра тое, што маецца на ўвазе пад «эфектыўнасцю капіталу»:

«Звычайна гэта азначае, што […] чаканіць або набываць стейблкойн прасцей. Ёсць больш спосабаў для яго з'яўлення, чым проста крэдыты з залішняй залогам. Адзін з асноўных і адзіных спосабаў чаканіць DAI, акрамя дэпазіту USDC, - гэта пакласці нашмат больш Ethereum для яго чаканкі. З дапамогай Frax вы можаце адправіць Ethereum на даляр у яго пул ліквіднасці, які кантралюецца пратаколам, і атрымаць FRAX на даляр».

«У Maker, — падкрэсліў Каземян, — DAI — гэта абавязак карыстальнікаў, а не пратакол». Наадварот, у сістэме частковага рэзервавання, такой як Frax, FRAX з'яўляецца запазычанасцю пратакола, таму што гэта пратакол, які павінен выконваць пагашэнні, пераканаўшыся, што ў яго заўсёды ёсць дастаткова забеспячэння. «У мадэлі празмернага забеспячэння адзіны спосаб стварыць стейблкойны - гэта браць крэдыты або залазіць у даўгі - у параўнанні з дробавай мадэллю, дзе пратакол можа проста друкаваць грошы, як ФРС», - растлумачыў ён.

Іншым істотным элементам перавагі капітальнай эфектыўнасці Frax, паводле Каземяна, з'яўляецца тое, што пратакол значна больш прыбытковы менавіта таму, што ён можа друкаваць грошы. Пашыраючы гэты пункт, ён сказаў:

«Гадавы прыбытак Frax складае каля 150 мільёнаў долараў, нават пры пастаўках у 2.6 мільярда долараў, у той час як у Maker значна большая прапанова, але гадавы даход складае каля 80 мільёнаў долараў. Відавочна, што FRAX больш рызыкоўны, чым DAI - гэта адзін з галоўных недахопаў, калі вы друкуеце грошы. У выпадку ФРС ёсць інфляцыя, а ў нашым выпадку ёсць рызыка сарваць прывязку, але гэта таксама больш выгадна».

Гаворачы аб рызыках для стабільнасці прывязкі, адзін з асноўных спосабаў, якім пратаколы стейблкойна звычайна забяспечваюць надзейнасць сваёй прывязкі, - гэта забеспячэнне высокай ліквіднасці стейблкойна на розных дэцэнтралізаваных біржах праз DeFi. Зразумеўшы гэта вельмі рана, Frax усталяваў некалькі розных механізмаў, якія дапамогуць яму атрымаць і забяспечыць ліквіднасць на дэцэнтралізаваных біржах як мага больш эфектыўна.

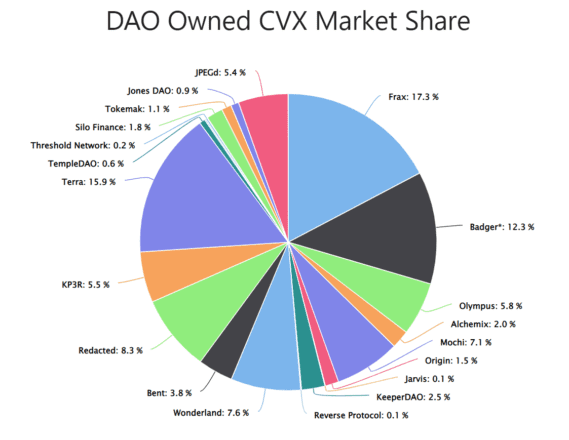

Напрыклад, Frax з'яўляецца найбуйнейшым уладальнікам токена кіравання Convex CVX, утрымліваючы прыкладна 16.7% прапановы токена на момант публікацыі. Гэта дае яму значную ўладу над Convex, які, у сваю чаргу, з'яўляецца проксі-серверам для кантролю за ўзнагародамі CRV на найбуйнейшай дэцэнтралізаванай біржы стейблкоинов Curve. Гэта дазваляе Frax недарагі стымуляваць забеспячэнне ліквіднасцю для пула ліквіднасці FRAX3CRV, які змяшчае каля 1.46 мільярда долараў ліквіднасці, дазваляючы высокаэфектыўны гандаль паміж FRAX і DAI, USDC і USDT.

Дзякуючы партнёрству з OlympusDAO, Frax таксама набыла і кантралюе частку сваёй ліквіднасці, што азначае, што ёй не трэба плаціць высокія стымулы, забяспечаныя за кошт разбаўлення ўласнага токена кіравання, каб арандаваць ліквіднасць у старонніх наёмных пастаўшчыкоў ліквіднасці. У дадатак да ўсяго, праз так званы Liquidity AMO, Frax можа запусціць бяздзейны заклад, забяспечваючы ліквіднасць на Uniswap V3. Ён таксама можа аўтаномна адкрываць любую пазіцыю на Uniswap і чаканіць супраць яе FRAX, адначасова забяспечваючы вялікую ліквіднасць і атрымліваючы прыбытак ад гандлёвых збораў.

Алгарытмічныя рынкавыя аперацыі

У пачатку 4 квартала 2021 года Frax пашырыў ідэю стаць дэцэнтралізаваным цэнтральным банкам, запусціўшы кантралёры Algorithmic Market Operations. Гэтыя «AMO» ўяўляюць сабой смарт-кантракты, якія алгарытмічна выконваюць розныя аперацыі на адкрытым рынку для атрымання даходу і забеспячэння большай бяспекі і надзейнасці пратакола, задзейнічаючы яго забеспячэнне.

Паколькі Frax кантралюе значную колькасць знешняга забеспячэння ад чаканкі FRAX, AMO генеруюць значны прыбытак для пратакола, які ў канчатковым выніку налічваецца трымальнікам FXS шляхам выкупу і спальвання токенаў. Кожны AMO, які Frax апісвае як «лега з грашыма цэнтральнага банка», мае чатыры ўласцівасці:

- Дэзалог: дзеянні, якія зніжаюць каэфіцыент закладу

- Рынкавыя аперацыі: дзеянні, якія выконваюцца ў раўнавазе і не змяняюць каэфіцыент забеспячэння

- Recollateralize: дзеянні, якія павялічваюць каэфіцыент закладу

- FXS1559: фармалізаваны ўлік балансу AMO, які дакладна вызначае, колькі FXS можна купіць і спаліць з прыбыткам, які перавышае мэтавы каэфіцыент закладу.

Да гэтага часу Frax разгарнула чатыры AMO: Investor, Curve, Lending і Liquidity.

Каб атрымаць даходнасць, Investor AMO разгортвае забеспячэнне пратаколу ў правераных у баях пратаколах агрэгатараў даходнасці і на грашовых рынках, такіх як Yearn, Aave, Compound і OlympusDAO. Гэта AMO ніколі не размяркоўвае сродкі на стратэгіі або сховішчы, у якіх ёсць перыяды чакання для зняцця сродкаў, каб у любы час можна было зняць заклад для выканання пагашэння FRAX.

Curve AMO разгортвае бяздзейны USDC і нядаўна адчаканены FRAX у пул FRAX3CRV на біржы Curve. Акрамя атрымання даходаў ад гандлю, адміністрацыйных збораў і стымулаў CRV (якія Frax можа кантраляваць праз свае значныя холдынгі Convex), гэты AMO таксама дапамагае пратаколу паглыбляць ліквіднасць FRAX, каб умацаваць сваю прывязку.

Lending AMO чаканіць FRAX непасрэдна ў пулах на грашовых рынках, такіх як Compound і CREAM, што дазваляе карыстальнікам набываць яго праз пазыкі з залішнім закладам замест стандартнага механізму чаканкі. Акрамя атрымання даходаў за кошт працэнтных плацяжоў па пазыках, гэты AMO робіць FRAX больш даступным для карыстальнікаў, якія цяпер могуць чаканіць яго, размяшчаючы заклад, як калі б чаканілі DAI на Maker.

Нарэшце, Liquidity AMO запускае FRAX і частку забеспячэння пратакола, забяспечваючы ліквіднасць супраць іншых стейблкоинов на Uniswap V3, каб атрымліваць прыбытак ад гандлёвых збораў і яшчэ больш павялічваць ліквіднасць FRAX. Гэты AMO можа ўвайсці ў любую пазіцыю на біржы і чаканіць FRAX супраць яе, што азначае, што пратакол можа пашырыць сваю прапанову вельмі эфектыўна для капіталу. Гэта дае карыстальнікам магчымасць набываць FRAX на Uniswap у абмен на Ethereum, wBTC або іншыя стабільныя манеты.

Заключныя думкі

Нягледзячы на тое, што разбурэнне Terra, магчыма, прынесла ўсім алгарытмам, у тым ліку дробава-алгарытмічным стейблкойнам, дрэннае імя, варта адзначыць, што, нягледзячы на пэўнае падабенства, не ўсе стейблкоины аднолькавыя. Маючы гэта на ўвазе, варта адзначыць, што з моманту запуску больш за 16 месяцаў таму цана FRAX заставалася надзейна стабільнай, без сур'ёзных адхіленняў больш чым на 1% ад запланаванай прывязкі. Гэта сведчыць аб тым, што яго унікальны механізм забеспячэння, здаецца, дастаткова трывалы, каб вытрымаць значныя сістэмныя ўзрушэнні, такія як калапс Terra.

З улікам сказанага, Frax, безумоўна, не пазбаўлены недахопаў. Яго празмерная залежнасць ад USDC - гэта адно: празмерная залежнасць ад цэнтралізаванага стейблкойна для чаканкі і падтрымкі «дэцэнтралізаванага» - не самая пажаданая мадэль для любога пратакола, які імкнецца быць сапраўды дэцэнтралізаваным і ўстойлівым да цэнзуры.

«Frax відавочна пакутуе ад [празмернай залежнасці ад USDC]», — прызнае Каземян, падкрэсліваючы, што ніхто ў сферы крыптаграфіі не знайшоў «дэцэнтралізаванага рашэння Святога Грааля без сувязі з фіят-манетамі». У цяперашні час Frax мае каля 40% уздзеяння на USDC, у той час як Maker мае каля 60%, што, па прызнанні Каземян, вельмі шмат для абодвух. Аднак таксама неабходна — прынамсі на дадзены момант — забяспечыць дастатковую стабільнасць для абодвух стейблкоинов. «Мы будзем дыверсіфікаваць фіятманеты толькі ў тым выпадку, калі для гэтага ёсць відавочныя нарматыўныя прычыны — мы не будзем рабіць гэта дзеля забавы і не будзем адмаўляцца ад дэпега, як Terra», — падкрэсліў ён.

Улічваючы ўсё, Frax выкарыстоўвае простае і элегантнае рашэнне, якое, здаецца, забяспечвае ідэальны баланс у дызайне стейблкойна: пратакол, які дэцэнтралізаваны і маштабуецца, а таксама дастаткова бяспечны і надзейны.

Раскрыццё інфармацыі: на момант напісання артыкула аўтар гэтай артыкула валодаў ETH і некалькімі іншымі криптовалютами.

Адправіць гэтую артыкул

Крыніца: https://cryptobriefing.com/defi-project-spotlight-frax-finance-a-sweet-spot-for-stablecoins/?utm_source=feed&utm_medium=rss