Біятэхналагічная прамысловасць можа прынесці інвестарам сапраўды прыбытковы прыбытак, але гэтыя акцыі не для слабанервных. Кампаніі прапануюць камбінацыю вядомых высокіх накладных выдаткаў і працяглых тэрмінаў пастаўкі прадукту, таму інвестарам трэба быць цярплівымі да фірмаў, якія рэгулярна дэманструюць доўгатэрміновыя квартальныя страты. Але ўзнагароды ў галіне біятэхналогій могуць цалкам змяніць гульню.

Некалькі каталізатараў - станоўчыя вынікі клінічных выпрабаванняў, адабрэнне дзяржаўнага рэгулюючага органа або запуск новага прадукту - могуць лёгка падштурхнуць цэны на акцыі біятэхналогій. Такім чынам, у той час як гэтыя кампаніі звычайна сутыкаюцца з працяглымі перыядамі на этапах перад атрыманнем прыбытку, цана акцый падскоквае, калі з'яўляецца адзін з гэтых каталізатараў. І для інвестараў лепшай часткай можа быць тое, што біятэхналагічныя каталізатары звычайна функцыянуюць незалежна ад эканамічных умоў. Гэта акцыі, якія могуць рэзка ўзляцець, нават калі агульны рынак падае.

Маючы гэта на ўвазе, мы выкарыстоўвалі База дадзеных TipRanks каб больш уважліва паглядзець на дзве біятэхналагічныя акцыі, якія зараз гандлююцца па цане менш за 10 долараў за штуку, напярэдадні наступных рашэнняў аб зацвярджэнні FDA. Абодва цікеры валодаюць велізарным патэнцыялам росту і заслужылі ашаламляльную падтрымку аналітыкаў, дастатковай для таго, каб атрымаць кансенсус-рэйтынг «Моцная купля». Давайце прыгледзімся бліжэй.

ТГ тэрапеўтыка (ТГТХ)

Першая - TG Therapeutics, даследчая фірма Biopharma, якая працуе над новымі метадамі лячэння захворванняў В-клетак. Гэта сур'ёзныя аутоіммунные захворванні, якія характарызуюцца стратай талерантнасці да В-клетак разам з неадэкватнай выпрацоўкай розных антыцелаў. Да гэтай катэгорыі адносяцца рассеяны склероз (РС) і рэўматоідны артрыт (РА). У TG ёсць шырокі набор прэпаратаў, якія ўключаюць некалькі кандыдатаў на раннія даследаванні або клінічныя стадыі - і адзін прэпарат на парозе адабрэння FDA.

Гэты вядучы кандыдат, ублітуксімаб, з'яўляецца глікаінжынерным моноклональным антыцелам, прызначаным для «ўнікальнага эпітопа на В-клетках, якія экспрэсуюць CD20». Такое дзеянне прэпарат выкарыстоўваецца пры лячэнні рэцыдывавальных формаў РС.

Ублітуксімаб нядаўна завяршыў два выпрабаванні фазы 3, Ultimate I і Ultimate II, і на падставе гэтых вынікаў кампанія падала заяўку на ліцэнзію на біялагічныя прэпараты (BLA) у FDA. Нарматыўнае ведамства прыняло BLA і прызначыла TG мэтавую дату PDUFA 28 снежня гэтага года.

Працэс ублітуксімаба FDA - галоўная навіна для TG, і кампанія рыхтуецца да камерцыйнага запуску прэпарата ў пачатку наступнага года. Нягледзячы на тое, што гэта прывядзе да павелічэння агульных і агульных выдаткаў у 4 квартале 22 г., кампанія ўпэўненая, што яе бягучыя грашовыя рэсурсы, якія складаюць 197.7 мільёна долараў на канец 3 квартала, змогуць весці аперацыі - у тым ліку камерцыйны запуск ублітуксімаба - да 2024 г.

Сярод быкоў - аналітык Ладэнбург Мэт Каплан, які лічыць, што пасля зацвярджэння ублітуксімаб можа стаць лідэрам у сваёй нішы.

«Мы з нецярпеннем чакаем зацвярджэння FDA ubli для лячэння РС у снежні 2022 года… Падчас тэлефоннай канферэнцыі 3 квартала 22 г. TG адзначыла, што яны ўжо завяршылі позні цыкл сустрэчы з FDA, і нядаўна пачаліся абмеркаванні маркіроўкі. Мы натхнёныя пачаткам абмеркавання маркіроўкі і ў цяперашні час чакаем выхаду на рынак у 1 квартале 2023 года. Мы па-ранейшаму ўражаны профілем бяспекі і эфектыўнасці ублітуксімаба, які прадэманстраваў у R-MS, і лічым, што ён уяўляе сабой лепшы ў сваім класе профіль», - выказаў меркаванне Каплан.

Каплан ставіць акцыі TGTX у рэйтынг "Купіць" і супастаўляе яго з мэтавай цаной у 22 долары, што паказвае на ўпэўненасць у гадавым росце на 168%. (Каб паглядзець паслужны спіс Каплан, Клікніце тут)

У цэлым, з 4 нядаўнімі аглядамі аналітыкаў, усе станоўчыя акцыі TGTX атрымалі кансенсус-рэйтынг Strong Buy. Акцыі прадаюцца за 8.20 даляра, а сярэдняя мэтавая цана ў 19.75 даляра прадугледжвае прырост на ~141% да канца наступнага года. (Глядзіце прагноз акцый TGTX на TipRanks)

Acer Therapeutics (ACER)

Наступная біяфармацыя з перадавым прэпаратам-кандыдатам у працэсе рэгулявання - Acer Therapeutics. Даследаванні кампаніі сканцэнтраваны на сур'ёзных метабалічных захворваннях, якія сустракаюцца надзвычай рэдка і не маюць эфектыўнага лячэння. На дадзены момант у канвееры кампаніі ёсць тры даследчыя напрамкі, прычым вядучы кандыдат у лекі, ACER-001, з'яўляецца самым далёкім.

ACER-001 недастаткова развіты як сродак для лячэння сур'ёзных «прыроджаных памылак метабалізму», у тым ліку парушэнняў цыклу мачавіны, UCD і хваробы мачы кляновым сіропам (MSUD). Кампанія Acer паўторна падала заяўку на новы прэпарат (NDA) на -001 у FDA ў ліпені гэтага года і разглядае дату PDUFA ад рэгулюючага агенцтва 15 студзеня 2023 г.

У чэрвені 2022 года FDA ўжо адхіліла заяўку Acer на зацвярджэнне ACER-001 для лячэння UCD. У лісце з поўным адказам (CRL) сцвярджалася, што следчы FDA «не змог завяршыць праверку» месца вытворчасці ўпакоўкі трэцім бокам ACER, таму што «аб'ект не быў гатовы да праверкі». FDA таксама мела адзін каментарый у CRL, які «не быў пытаннем зацвярджэння», які адносіўся да запыту дадатковай неклінічнай інфармацыі.

З інсайдэрскі фронт, мы бачым відавочны выпадак упэўненасці перад будучай датай PDUFA. Спачатку генеральны дырэктар Стывен Лісі заклаў 1 мільён долараў за блок з 819,672 409,836 акцый сваёй кампаніі. Другая буйная пакупка была зроблена старшынёй праўлення Стывам Аселіджам, кошт пакупкі 500,000 XNUMX акцый якога перавышае XNUMX XNUMX долараў.

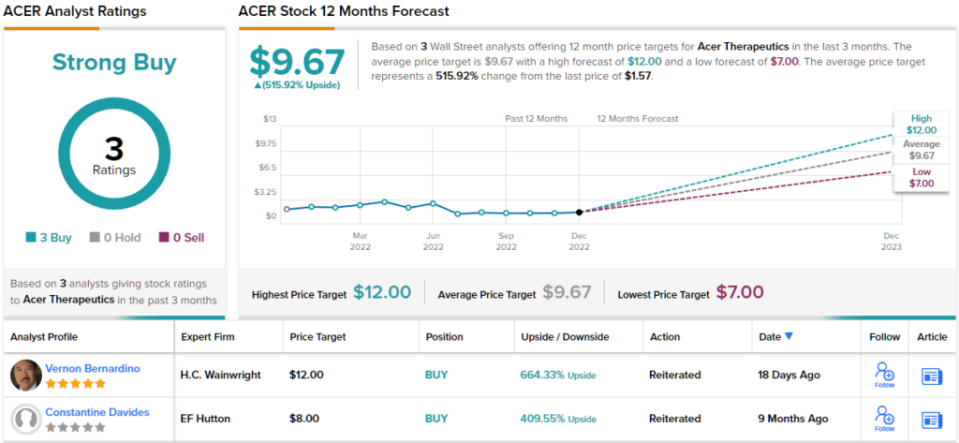

5-зоркавы аналітык Вернан Бернардзіна, асвятляючы Acer для HC Wainwright, не хавае свайго аптымізму і адносна акцый. Бернардзіна дакладна разумее, чаму Acer мае добрыя перспектывы, і выкладае гэта ў недвухсэнсоўнай прозе.

«Без далейшых праблем з зацвярджэннем, мы пазітыўна ацэньваем перспектывы зацвярджэння ACER-001 FDA 15 студзеня 2023 г. або раней. Такім чынам, мы чакаем, што ACER-001 дасягне камерцыйнага поспеху, і мяркуем, што ACER-001 можа дасягнуць прыкладна 750 мільёнаў долараў у гадавы аб'ём продажаў у якасці лячэння UCD да 2028 г. Мы лічым, што дасягненні Acer у вырашэнні праблем, звязаных з прасоўваннем NDA, і патэнцыял дасягнення ACER-001 камерцыйнага поспеху ў бліжэйшай перспектыве недаацэнены», — напісаў Бернардзіна.

Зыходзячы з гэтых каментарыяў, Бернардзіна дае акцыям ACER рэйтынг "Купіць", і яго мэтавая цана ў 12 долараў прадугледжвае значны рост у 664% на наступны год. (Каб паглядзець паслужны спіс Бернардзіна, Клікніце тут)

Пераходзячы цяпер да астатняй часткі Стрыт, іншыя аналітыкі на той жа старонцы. З 3 пакупкамі і без утрыманняў або продажаў, на вуліцы кажуць, што ACER - гэта моцная пакупка. Сярэдняя мэтавая цана акцый складае 9.67 даляра, а кошт акцый - 1.57 даляра з гадавым патэнцыялам росту ~516%. (Глядзіце прагноз акцый ACER на TipRanks)

Каб знайсці добрыя ідэі для гандлю біятэхналагічнымі акцыямі па прывабных ацэнках, наведайце TipRanks Лепшыя акцыі для куплі, інструмент, які аб'ядноўвае ўсю інфармацыю TipRanks аб капітале.

адмова: Выказаныя ў гэтым артыкуле меркаванні з'яўляюцца выключна меркаваннямі аналітыкаў. Змест прызначаны для выкарыстання толькі ў інфармацыйных мэтах. Вельмі важна зрабіць уласны аналіз, перш чым рабіць інвестыцыі.

Крыніца: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html